こんにちわ。

本日誕生日となりました、

スロリーマン現役副店長こと

ちっかりーなでございます。

業界はいよいよ北斗だスマスロだ、

2チェだ、バシュンシンだ、

パンチトキ避け(゚∀゚)キタコレ!!など

まだホールに出ていないのにも関わらず

20年前のスロットが復活する!

ってなところに

嬉しいような、不安なような

そんな複雑な店側の気持ちがあります。

さてさて

今回が初めてという方のために簡単に自己紹介いたしましょう。

<スペック紹介>

現在41歳、スロリーマン。

ヨッメと夫婦、そしてマイクロブタさんと暮らしてます。

2021年1月住宅ローンを組んで

おうちを購入。

35年ローンを組んだばかりで、

このままだと74歳まで返済する予定。

(助けてください)

いつまでも給与一本で食っていく時代ではない!なんてな動画をみたり聞いたりしているうちに、

できることはチャレンジしてみよう!

と、ブログを開設、更新内容はまったく

統一されておりませんが、つれづれなるままにゆるりと更新していきます。

こちらの記事では本当は毎月更新の予定ですがもはや不定期に、気ままに

「年金問題」に触れながらも、

サラリーマンの特権を活かしながら老後の備え「確定拠出年金」についてもはや全部さらけ出し、いかにして老後に備えるか…サラリーマンを続ける以外に道はないのか…

ここまで個人の年金をさらしている人はいないのではないかと思いますが、それほどまでに伝えたいことがある。

(かもしれない)

という役に立ちそうな、立たなそうな、記事です。それではいつものチェックしていきましょう!

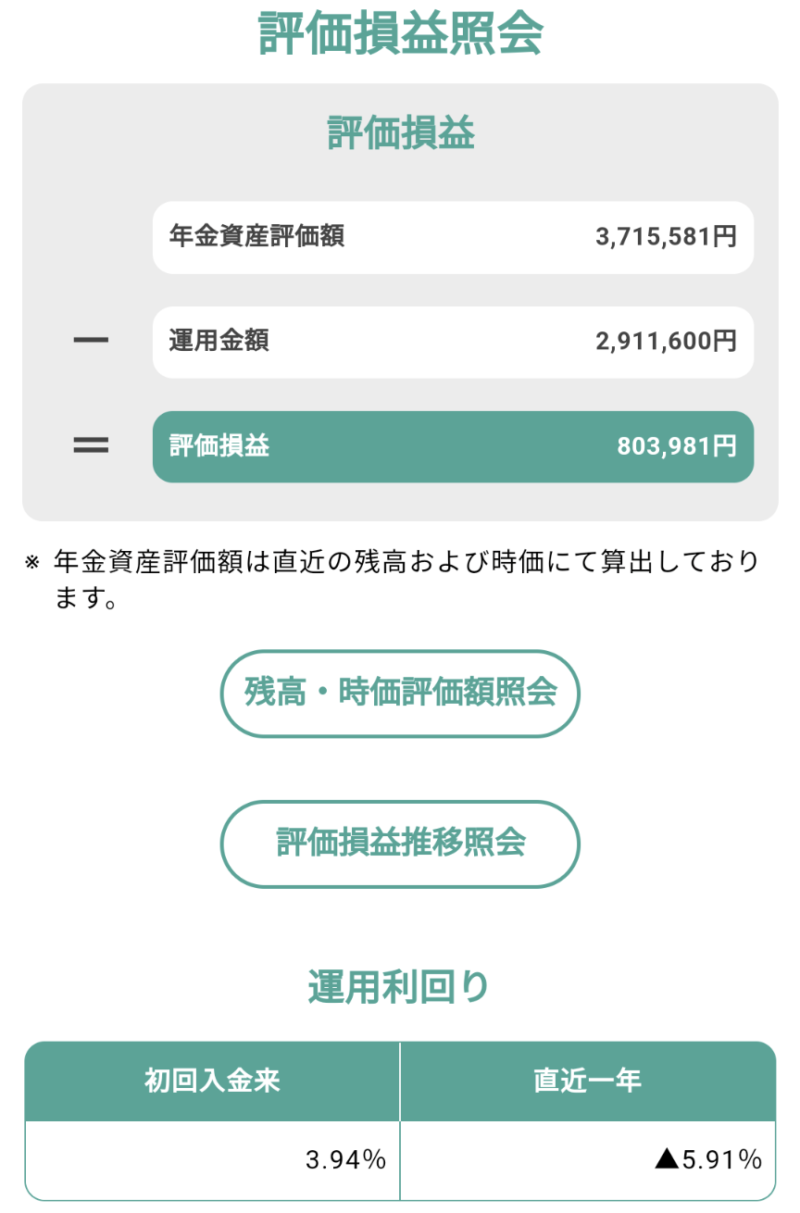

2023年3月の確定拠出年金の現状

評価損益と運用利回り

評価損益と運用利回り

商品別評価損益

商品別評価損益

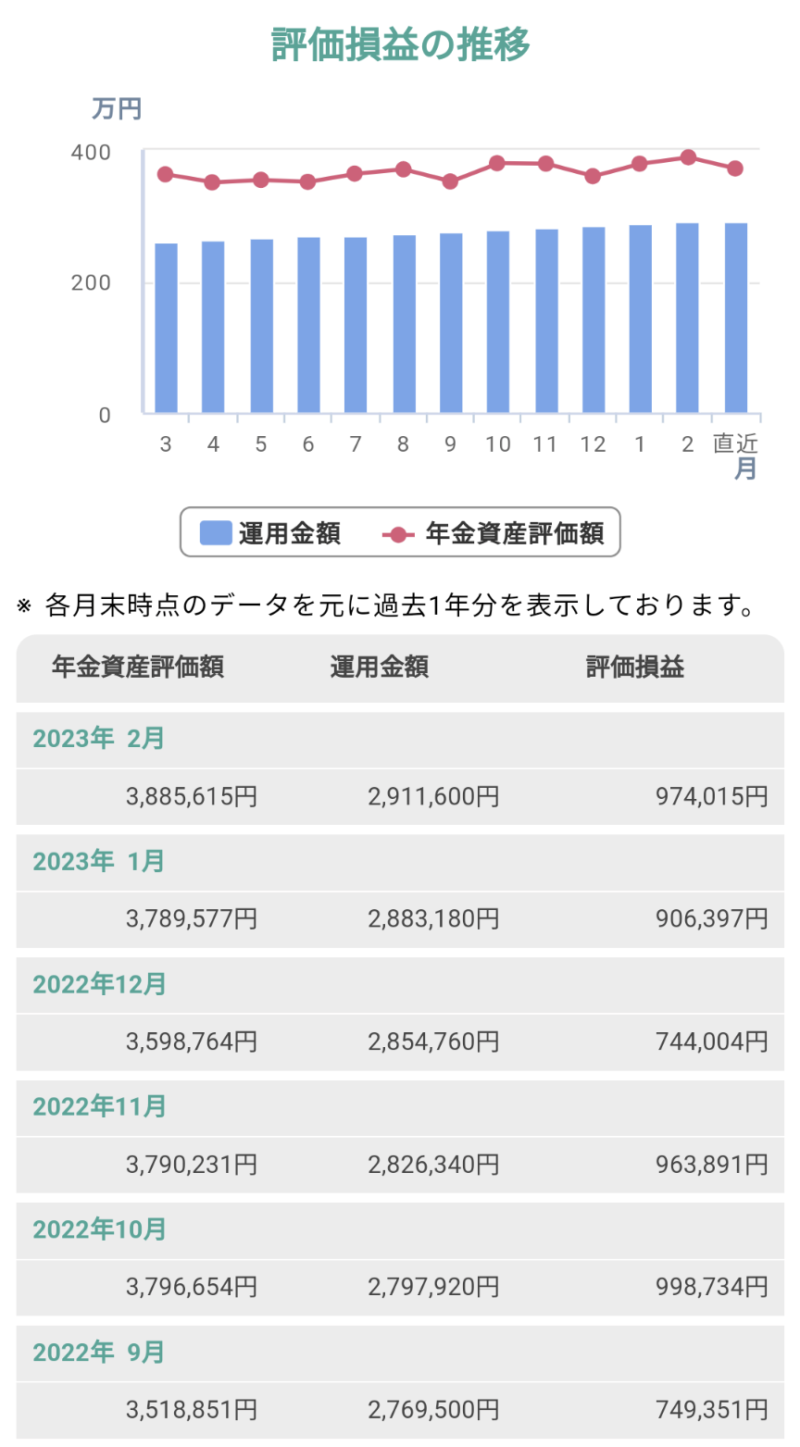

評価損益の推移

評価損益の推移

本当に初めましての方へは

そもそも年金って?

企業型?確定拠出年金?

とかいうことになるとは思いますので

過去の記事を

少しだけ読んでみてくださいませ。

今さら聞けない?確定拠出年金のこと、教えます。晒します。

お久しぶりです。同僚へ説明したらすぐに始めて下さいました。あなたの会社も確定拠出年金制度ありますか?その半数以上の人が理解できず、元本確保型にしてしまっているようです。私と一緒に運用始めてみましょう!

年金増額の加速装置!マッチング拠出について語ろうではないか。

こんにちわ。マイナンバーカードの住所がいっぱい&期限切れ間近を更新しました。ちっかりーなです。本日はただでさえ節税に優れている確定拠出年金の旨味を最大限に引き出す方法、いわゆるマッチング拠出のお話を少ししましょう。現在私自身は行っておりませ...

このまま65歳まで働いたとき、どうなるのだろうか?

いま現在の積み立てを維持するという条件を65歳になるまで継続して、退職したとしましょう。

その時に受け取れる年金総額はいくらになるのでしょうか?

このままうまくいったら、どれくらいになるのか?うまくいかなかったらどんな結末になるのかを

のぞいてみることにしましょう…

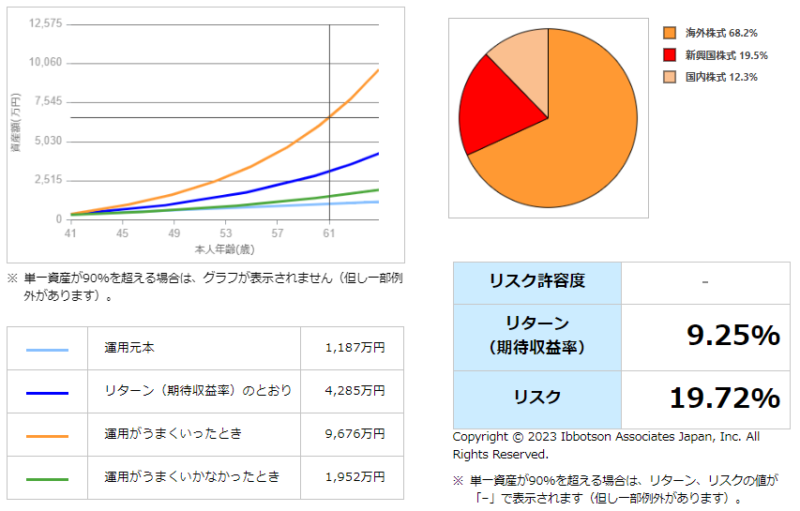

確定拠出年金運用シミュレーション

確定拠出年金運用シミュレーション

みずほ銀行様の確定拠出年金シミュレーションを拝借しております。

※注意※

うまくいったとき

と

うまくいかなかったとき

の間に入る確率70%です。

のこりの30%は、そうです。

この範囲外となるということです。

シミュレーションですから。

スロットで105%ツモって9,000G回したら

27,000の5%だから平均するとプラスの1,350枚か!

とかいうシミュレーションと同様(ではない)

予想通りにいった場合は65歳で4,285万円にもなるそうです。そうなるといわゆる老後2,000万円問題もクリア!

そして私の残っている家のローン残債もきっとクリア!

カラダが丈夫なうちにセカンドライフへ突入できるような気がしますね!

ただし、ただしですよ?

今の積み立てを65歳まで続ける、

つまり会社にしがみつき、サラリーマンを続けていくことが残り25年継続する、

もしくは同様の制度が導入されている企業へ転職、さらに今と同等もしくはそれ以上のサラリー(給与)がある、あり続けることが前提となっております…

できるだろうか…いや、やるしかないんじゃ!

年金だって国が運用して増やしている!!

厚生労働省のHPに書いておりますが、そこにはざっくりこんな内容が書かれております。

現役世代から高齢者世代に年金を払っているんだけど、少子高齢化で払いきれなくなる、もしくはすげー少なくなっちゃう。

だから集めた年金を運用して増やして、それでもって最低限の給付ができるようにしているよ!

年金なんてもらえないんだ。

年金払うのもったいない。

年金俺らのときは70歳から給付になるんじゃないか…

いろいろと嘆くのはわかります。が!!

年金は増えているんです。間違いなく。

なんどその額累計で

約106.2兆円!!(令和2年まで)

だそうです。

…ここで勘の良いかたは思ったでしょう。

その国が年金増やしてるやり方真似すりゃ自分のお金増えるんじゃね?

それではどんな方法で国は年金を運用して増やしているのかというと…

これも厚生省のHPに載ってました。

至ってシンプル。

国内債券・・・25%

外国債券・・・25%

国内株式・・・25%

外国株式・・・25%

おおお、まさになんといいましょうか、

可もなく不可もなく。安全度が特別高いわけでもなく、低すぎることもなく。

これはぜひともこれからの新社会人で会社に確定拠出年金制度があるときの説明にぜひ使っていただきたいとは思います。

つまり、

「ああ、これ迷ったらとりあえず元本確保型のやつ選んでおけばいいよ」

これを

「ああ、迷ったら国の年金増やしてるのと一緒の国内外の債券と株式25%ずつにしときゃいいよ」

これでいいと思います。

詳しく話すと長くなるのでしませんが、

基本的には

債券と株式は値動きといいましょうか

損益が逆に動きます。

逆に動く商品を持っていることで、

極端な景気の上下などにも耐えることができます。

さらにリスク(値動きの幅)

は債券の方が小さく、株価の方が大きい。

なので、すべてに均等に25%ずつ振り分けておくということはそれだけでリスクも下げていることになるんですね。

元本確保型にいまだ資金を眠らせているあなた!いまからでも遅くはありません。(きっと)のこり20年、25年以上積み立てるのであれば、まずはこのオール25%を試してみてはいかがでしょうか??

※わたくし本人はというと…

外国株式…68%

新興国株式…20%

国内株式…12%

これはまあ極端すぎる。ひどい。

と思う方もいるかもしれません。

元本割れリスクもある(微小ですが)

どうなるのかは25年後のお楽しみです!

超忙しい人のための本日の記事のまとめ

- 65歳まで現状維持の積み立てることができれば65歳のときに4,000万あっておうちのローン一括返済してもまだ余る(はず)

- 国の年金も運用して増やしているのが事実。いままでに堅実に増やしていて、累積100兆円以上もプラス!

- 国が年金を増やした方法ってのが結局国内外の債券と株式に25%ずつというシンプルかつ合理的な運用方法!王道中の王道のスタイル。ためしてみてはいかがでしょうか?

※さいごに

個人個人でリスク許容度が違います。

投資でいうところの

リスク

これは危なさや危険度みたいなもの

ではありません!全然意味が違います。

詳しくはコチラ

2021年6月の確定拠出年金の公開(PayPay運用も併せて公開♪)いまからでも間に合うアラフォーの老後の備え!

こんばんわ。もう蚊に刺されました。この時期のO型は本当に辛いですね。いつも通りですがいってみましょう!現在の確定拠出年金の状況うまく見えてますでしょうか??ようやく300万円を突破!!あと20年間でこの300万円が3000万円になることを夢...

コメント