こんにちわ。ちっかりーなです。 いよいよ梅雨明けましたでしょうか。 さきほどグングンと伸びる 雑草を早朝よりむしり取ったところです。 さて、本日も毎月恒例となりました 自分の確定拠出年金事情を晒していきましょう。 タイトルにもありますが元本確保型を選ぶのは 増えてから、いよいよもらうぜ年金を。 という時です。なんなら状況が悪ければ 運用したままの方がいいかもしれませんね。 今やるべきこと。 それは 強制的に掛け金が出ている状況を維持し、 そしてそれを運用しつづけることです! では参りましょう。

お題目一覧です。

2021年7月の確定拠出年金の現状

まぁ、代わり映えはしないですね。 先月も書きましたが、 6月の給与支給分から マッチング拠出にMAXBETしております。 簡単に言うと、 月1万円会社が積立てる これに 自腹で1万円さらに積立てる これをマッチング拠出といいます。 もっと詳しく知りたい方は こちらの過去記事をご覧ください。

商品に株式を選ぶ人はギャンブラーだから気をつけてね?

先月部署を異動してきた社員へ恒例のことながら いつもの質問をしました。

ちっかりーな

確定拠出年金ってどこに運用している?何か先輩社員から説明受けた?

ここで出てきたセリフが見出しのセリフです。 … これはあくまでも推測ですが、 このセリフをおっしゃった先輩もきっと 元本確保型、良くて国内債券くらいにしか 運用されていないかと思います。 100%儲かる、100%損する、 とかそういう話ではなく、 「株式に投資することがギャンブルだ。」 という考えそのものが問題でしょう。 株式に投資すること、 それ自体確かにギャンブルかもしれませんが、 リスクを考えずに短期間で 自分の許されるリスクを 超えてお金をつぎ込むのがギャンブルであって、 確定拠出年金(iDeCo含む)や積立NISAなど ある程度の長期に渡って リスクをなるべく減らしながら 一定額を積み立てること とごっちゃになってます。 同じ株式投資としても 一度にえい!っと一つの銘柄に100万つぎ込むのと 一つの銘柄に月に1万円ずつ100か月買う。 この差がわかっていないのでしょう。 まあ、これがある意味 確定拠出年金は迷ったら 元本確保型にしておきなさい。 とかいうワケのわからない発言に つながっていることでしょう。 そしてそれをなんの考えもなしに そうなんですね、とその通りにしてしまうヤツも 問題でしょうけれども。 ちなみに私がこんなに しつこく株式でもなんでもいいから 確定拠出年金を積極投資せよと言っているには 理由があります。 明確な理由が。それは…!

とどのつまり俺が得する(ことになるだろうきっと)

言い方が悪いのですが、まあ聞いてください。 このコロナ禍でいろいろと考えたひとも 考えなかったひともいることでしょう。 そして、考えたひとへ向けて発信したいのが、 ひとまずこのままではいけない。 漠然とですが、このまま何もせず 出勤と退勤を繰り返すことで 今の生活や将来が守れるだろうか? そもそも出勤すら続けられるのだろうか? 何か今のうちにできることはないか? (そうだ、スロットだ!!←) どうにかして今の資金や 将来の不安を解消するために いまからコツコツ始められることはないだろうか? それは 長期の積立投資じゃないか? と。 とはいえ今から始めてもなぁ。 ってな人に向けて私が発信しつづけることによって 少しでも 投資へ回すカネが市場に増えたとしましょう。 (俺も少しだけやってみようかな…) 市場に出回るカネが増えると 経済はプラスになりますよね。 そうすると結局私の確定拠出年金も プラスになりますよね(*ノ∀゚*) そうしたら私も嬉しい、 あなたも嬉しい。 ちっかりーなおじさんの記事を読んで 確定拠出見直したら、将来の余裕資産が 500万から1000万になりました!! ってな人を増やしていきたいな と思ってます。(割とマジで) それはあなたが気づいて行動したからであって、 私も今現在コツコツ積立ている最中です。 より大きな結果を産むためには時間が必要で、 具体的には20年以上、あればあるほど良いです。 つまりは なるべく若いうちから始めることが肝要です。 世のサラリーマンのみなさん、 お願いだから確定拠出年金は 元本確保型にするのやめましょう。 誰も(私も)、 アナタも得になりません。 (損にもならないんでしょうけれども)

国が推奨しているのが確定拠出年金(iDeCo)、NISA。

というのは大げさかもしれませんが、 2つはとにかく日本で働くサラリーマンは 必ずやっておいたほうがいいに決まってます。 (どちらか選べと言われたら確定拠出年金だお) 将来の年金が足りなくなるであろうことは 間違いなさそうなことです。 どんどん高齢者が増え続ける かわりに若者が増えるのであれば よいですが、どう考えても若者が増える傾向もなければ 増え続ける高齢者を支えられるはずもありません。 実際に再度調べてみましょう。 私はこのままいって仮に65歳で引退して 年金をもらう設定とすると 1か月に12万5000円くらいです。 妻も生きていて、扶養していたので 妻がもらう分は月に6万5000円ほどでしょうか。 私がもらう年金は月に19万円です。 仮にそこで家のローンが払い終わっていたならば まあ、なんとかいけそうですが、 余裕があるとはいえないでしょう。 ローンが残っているなら そこから住宅ローンを支払うと おそらく年金だけで生活というのは 想像できません。 そこで… 3000万くらい作って、 月に10万上乗せしたとして、 300か月。25年間は 月に29万、2ヶ月に1度58万支給されるなら どうでしょう? しかも今から全く貯金しない計画でもないですし、 年金(確定拠出年金)+余貯蓄で老後の生活を すると考えれば、 今のうちからもらえる年金部分を 増やしておくに越したことはありません。 見出しの回答を書いてませんでしたね。 つまり国は最初からこう言っているのでしょう。 「おまいら、年金足りなくなるかもだぜ? 税金優遇するし、儲けた分にも税金とらないから 確定拠出年金とiDeCoうまいこと使って 自分でなんとか年金少し用意してみんしゃい。」 ならば自分でなんとかしようじゃないか! そう思って特に特別勉強したワケではない そこらのアラフォースロットおもしろおじさんが 毎月このように結果をお知らせしているのです。 当然これから先これだけ利益があったのが マイナス80万!!翌月マイナス95万!! とかなることももちろんあります。 が、長期運用積立投資なので、 でーんと構えておけば良いのです。 そのマイナスの振れ幅があればあるほど、 少しだけ戻った場合に 大きな利益を生み出すことになります。 次の項でもっと大げさに 説明してみましょう!

どこまで平常心で投資し続けることができるか?(まるで小役だけ高設定挙動なのにボーナスがついてこないジャグラーにどこまで追えるか?に似ているようで似ていません)

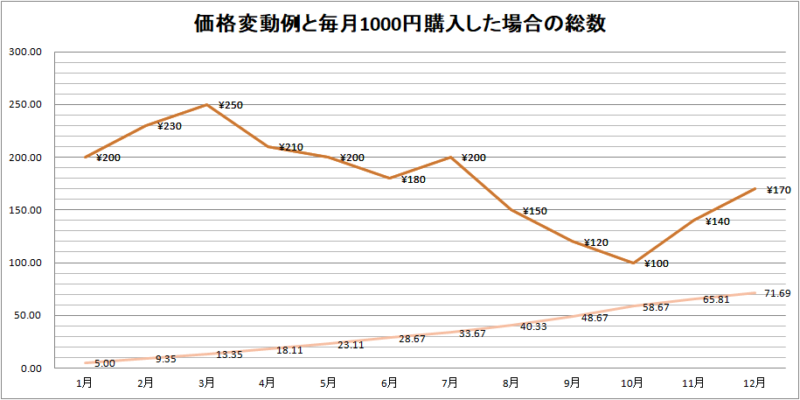

1個200円の何か… ブドウ、もしくはチェリー、プラム、オレンジ… スロットの図柄ばかり浮かんでしまいましたが、 なんでもいいです。 その価格変動がこんな感じだったとしましょう。 そして下にあるのが毎月1000円ずつ購入した 場合の総数です。 4月は200円なので5個購入しました。 3月は250円ですから4個しか購入できませんでした。 10月は下がりまくったので10個も購入できました。 そんな感じです。 10月時点でもし売りさばいたとしたら、 10月までには全部で10000円分購入したところ。 そのとき持っているブドウ (なんでもいいんですよ) 58.67個を全部100円で売ると 5,867円。 ▲4,133円。 最初に買い始めた値段が200円に対して 半額まで落ち込んでいるのですから 当然マイナスもマイナス。 大負け状態です。 (ほうら、投資は怖い!!) しかしめげずに その次も、そしてその次の月も 欠かさずに1000円ずつ購入し、 12月には170円まで戻ってきました。 ここで全部売ってみましょうか。 投資12,000円、 71.69個×170円=12183.7円 12,184円としましょうか。 +の184円となりましたね。 当初4月時点で12,000円分 どどんと一撃で購入した場合 当然60個ですね。 12月で売っても 60×170円=10,200円。負け。 損しちゃいましたね。 どどんと購入。 これがいわゆるギャンブルです。 そうではなく 毎月コツコツ同額おなじものを購入すると 高い時にちょっとだけ 安い時にいっぱい 購入することで リスクを減らしたことになります。 低設定をちょっとだけ 高設定を長時間打つようにする 何かに似ていますが そんな感じです。 それを長期間繰り返すことで 平均化されていき、プラスになる可能性を増やしていく ワケですね! よくあることですよ。 (スロットでも) 始めたばかりのころは 買い付けたモノが順調に値上がりしました。 が、徐々に下落を始めたとおもったら もう戻ってこないんじゃないか?くらいに下落、 なんとか一番悪い時よりは戻ってきたけど 最初の値段よりは落ちてる。 …のにプラス!! これがとても大事です。 大事なこと。 ・どれだけ途中経過でのマイナスを許せるのか? (リスク許容度と言うようですよ) ・この仕組みを理解できているか? (少しずつ定額で積み立てていくことで リスクはある程度減らすことができる) ・下がった後に価格が上昇することで 積み立てた分すべての価格が上昇するので 利益を生みだしやすい。(逆もしかり!)

30年間に渡って安定して下がり続ける経済指標や株価は存在するのか?

上がったり下がったり、少し持ち直したり。 そういうのが株価だったり経済指標だったり しますよね。 さっきはずいぶんと都合のよいところ だけを切り取ってお話しましたが、 理想の展開としては ある程度下がり続けて、その間明らかに 資産価値が目減りしていきます。 が、 めげずにコツコツ毎月毎月定額購入して いよいよ年金がもらえるあたりで ズコーーんと価格が上昇して爆益を生みだす。 あるあると思っていた番長3に8枚目を投資したら 打っ刺さって万枚達成、店長あいしてまーす! みたいなのは理想ですが、 そんなうまくいくことありません。 この積み立てて定額で購入していく場合 見出しにもあるように じゃ30年間ずーっと下がり続けた場合 元本割れするじゃん?危ないじゃん? と、いう大変極端な考えではありますが、 ごく自然な考えに至ります。 サラリーマン時代に毎月1万円。30年間 積み上げた場合360万円です。 2万円なら720万円ですよ。 全部なくなるかもしれないじゃないか!! たしかに可能性はゼロではありません。 投資先を慎重に選ぶ必要があります。 が、 ご参考までに聞いてください。 仮に、平成元年のバブル期絶頂、 日経平均株価38,957円の時代から コツコツ平成30年まで 積立てた場合でも プラスになるそうですよ。 その間ITバブル、リーマンショック 東日本大震災、アベノミクス。 一時日経平均株価7,000を切りました。 そのころに定額で投資していたひとは いまごろ大変大きな資産になっていることでしょう。 見出しの答えになってませんでしたね。 ないとは言い切れない。 ただ、 なんとなくこれからも 成長し続けるであろうところに 毎月定額積立ようかな! アメリカ最強だろ! きっとこの先も。 こう、単純に最強とかいう 語彙力のなさであってもかまいませんし(俺のことか!)、 私だってこの記事調べながら書いてます。 何も特別な知識なんてなくたって おかねは増えていく(はず) 身近に感じてもらえるといいなと思います。 いちいちそんなこと 考えてられませんよ。 サラリーマンなんですから( ´∀` )

いつものおまけ PayPay運用の現状とこれからの心配事

結局習うより慣れよ。ということなんでしょうか。

実際に1,000円、10,000円とか投資にまわす、

もしくは積み立てるという実際の行動に

なかなか出れないでいる方も多くいることでしょう。

私も実際そうでした。

まずはFP(ファイナンシャルプランナー)試験を

合格してからだ!なんて。

そういうのより先に

身近にあるこのようなPayPayでも、

楽天のポイントでもやってみたらわかる事、

感じる事ってあると思います。

誰かも言ってましたが、

「国が用意している

確定拠出年金(iDeCo)、NISA、ふるさと納税

やらないやつはアホですよ。」

まあ、アホとまでは言いませんが、

逆にどうしてやらないのか謎です。

面倒なのでしょうね。

私の目に見える範囲の人間(主に同僚)

へは積極的に声を掛けますが、

どうしてもリスク許容度は個人差がありますし、

考え方も違います。

ですので実際に

自分で何か投資(のようなもの)

をはじめてみることを強くオススメします。

思いだけがあふれてしまって

説明してませんでしたね。

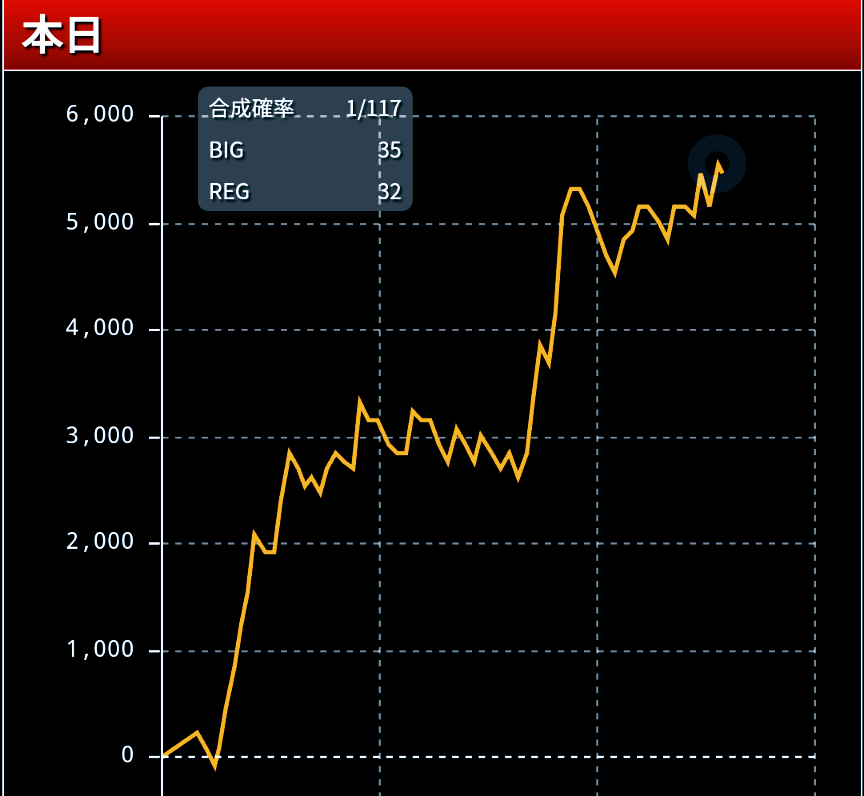

PayPayでいろいろな料金を支払うと、

最低でも0.5%分キャッシュバックされます。

その0.5%分を残高に戻すこともできますが、

そっくり投資にまわすことができます。

それをたしか1年とちょっと続けた(あいまい)

現在の結果が写真の通りです。

現金で支払うよりも確実にお得になった分が

トータルで13,270円あって、

コツコツ投資したらプラスの利益が5,305円。

毎日使わないですからね。

タバコ2つ買うと1,000円。

これの0.5%分ですから5円ですよ。

それ運用して1年ちょっとしたら

こんなことになるそうです。

これは定額ではないですが、

中長期運用とでも言いましょうか。

面白いのでずっと使わないでおいて、

毎月記事にしたいなと思ってます。

面白いことに、

お金が欲しい、もしくは

お金に困っているひとほど、

携帯に月1万円払っていたり、

車の保険に年間7万円払っていたり、

学資保険に月1万円払っていたり、

家族全員生命保険に入っていたりします。

そして、

投資に回すお金なんてナイ。

いいんですか?私は言いましたからね。

それ本当に必要ですか?

それではまたお会いしましょう!

ァディオ───(`・ω・´)ノ───ス

コメント