GWいかがお過ごしでしょうか?

こんにちはちっかりーなです。

さてさて

今回が初めてという方のために簡単に自己紹介いたしましょう。

<スペック紹介>

現在42歳、サラリーマン。

強迫性ギャンブラー(ギャンブル依存症です。)

ヨッメと、娘、そしてマイクロブタさんの3人+ブタさんで暮らしてます。

2021年1月、住宅ローンを組んでおうちを購入。

35年ローンを組んで、

このままだと74歳まで返済する予定。(助けてください)

いつまでも給与一本で食っていく時代ではない!

なんてな動画をみたり聞いたりしているうちに

できることはチャレンジしてみよう!

と、ブログを開設、更新内容はまったく

統一されておりませんが、つれづれなるままに

ゆるりと更新していきます。

こちらの記事では本当は毎月更新の予定ですが

もはや不定期に、気ままに

「年金問題」に触れながらも、

サラリーマンの特権を活かしながら老後の備え

「確定拠出年金」について、もはや全部さらけ出してしまっている

ここまで個人の年金をさらしている人はいないのではないかと

思いますが、それほどまでに伝えたいことがある。(かもしれない)

という役に立ちそうな、立たなそうな、記事です。

それではいつものチェックしていきましょう!

お題目一覧です。

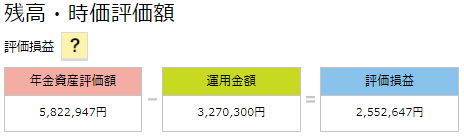

2024年5月の確定拠出年金の現状

外国株式100%、あともう少しで600万円っっ!!!

この画像からわかることは

もう少しで600万円になりそうだということ。

と

100%外国株式に投資している。

ということです。

いろいろと回り道してきましたが、

結論がこれです。

長期間(15年以上、長ければ長いほど良い)

投資し続けることが確定している

このようなDC(iDeCoも同様)

において、

運用益非課税というメリットを最大限活かすためには

100%外国株式へ投資すること。投資し続けること。

なので、今回これ以上もうやることないかなと思います。

進捗は更新するかもしれませんが、

きっとなにも面白くはないでしょう。

さあ、もうやることもなくなっ…

ん?

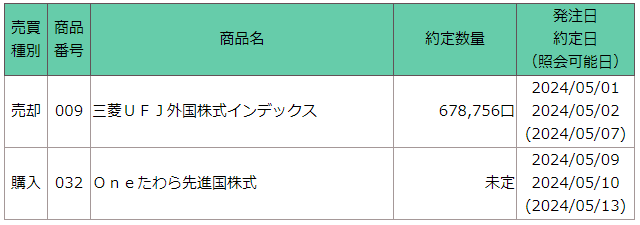

2つの海外株式投資商品

今回が初めての方へざっくりご説明しましょう。

「三菱UFJ外国株式インデックス」

これは筆者が正社員になったころからある商品で

外国株式へ投資するにはここしかなかったという記憶があります。

そのころから積みあがっている分がこれ。

「Oneたわら先進国株式」

過去のブログで触れましたが、上記の三菱UFJ銀行よりは

手数料が安く、純資産も多い外国株式インデックス。

なので途中からこちらに積み上げ先を変更し、こちらに毎月

100%投資しているところです。

省きましたが、100%外国株式投資になる前には

国内株式、新興国株式などを少し持っていましたが

結論が出たことがわかったのでこれらはすべて

スイッチングしてしまいました。

手数料高いし、同じ外国株式だし…

タイトル通り、いわゆる手数料的なものが大きいため

これ以上やることがないと思っていましたが、

これを機会にすべて、

全額一撃でスイッチングいたしました。

これにてこのブログも終焉?かもしれません。

本当にもうこれ以上なにもすることがなくなったので

また大きな経済的な動きとかがあったら

更新しようかな?しないかな?(しろよ)

また、考え方として

過去のブログでは

このように一撃でスイッチングしたらダメ!絶対!

なんてなことを書いた記憶がありますが、

今回は一撃ですね。

(理解できた、納得できた方は真似してみてくださいね♪)

そこに至った経緯を少し書いておきましょう。

20年前の先月、今月、来月の株価の意味

ちょっと意味の分からないタイトルになってますが、

まず大前提として

株価や指数は長期的にみると上昇します。

リーマンショックのときの2008年のNYダウは

最悪のとき7,000ドル、その直前の2007年は14,000ドルくらい。

これが15~6年前ですね。

2004年で約10,800ドル(20年前のNYダウ)

1999年で約11,500ドル(25年前のNYダウ)

1994年約3,800ドル(30年前のNYダウ)

ということで極端かもしれません。

が、

とにかくリスク分散のために

毎月毎月10万円ずつ資金を移していく。

いわゆるドルコスト平均法というやつですが

それによってリスクを分散する。

たしかにそれもあるかとは思いますが、

もっとシンプルに

一日でも早く買ってしまった方が得!!

多少ブレがあるかとは思いますが、

積み上げてきた約385万円を一定の期間で分散してスイッチするのと

一括でスイッチするので大して変わらんし

長期的にみるのであれば一括でスイッチの方が得じゃね?

と判断したためです。

ちなみに投資のプロでも何でもありません。

筆者はギャンブル依存症と戦うそのへんにどこにでもいる

42歳中間管理職です。

真似してもうまくいかないかもしれません。

うまくいくかもしれません。

なんども言いますが

元本確保型だけには入れないでくださいね?

大事なことなので何度も言います。

まとめ

どうして元本確保型を避けるの?

という素朴な疑問を抱いたあなた!

過去のブログもしくは検索してみてくださいね。

若いうちから元本確保にする必要というか意味合いがほぼないです。

いわば預金と同じくらい意味がないことです。

細々とこれからもブログを更新していきます!

応援よろしくお願いします。

それではまたお会いしましょう!

※さいごに

個人個人でリスク許容度が違います。

投資でいうところの

リスク

これは危なさや危険度みたいなもの

ではありません!全然意味が違います。

詳しくはコチラ

https://chikkablog.com/dc-202106/

このご時世簡単なシミュレーションはたくさんありますので

ぜひみなさま個人に合わせたリスク許容度から運用商品を選んで

投資をはじめてみてくださいませ。

ちっかりーなの真似したら資産がくそみたいに減ったぞ!

と言われましても何もできません。

ご了承くださいませ。

コメント