明けました。 2023年でございます。 またもひさしぶりでございます。 ちっかりーなです。 いよいよ今年はNISAだ、IDECOだ! といわんばかりのニュースもあったりなかったり。 後半で少しだけ触れます(やさしいタッチで) さてさて 今回が初めてという方のために簡単に自己紹介いたしましょう。 <スペック紹介> 現在40歳、スロリーマン。 ヨッメと夫婦、そしてマイクロブタさんと暮らしてます。 2021年1月、住宅ローンを組んでおうちを購入。 35年ローンを組んだばかりで、 このままだと74歳まで返済する予定。(助けてください) いつまでも給与一本で食っていく時代ではない! なんてな動画をみたり聞いたりしているうちに できることはチャレンジしてみよう! と、ブログを開設、更新内容はまったく 統一されておりませんが、つれづれなるままに ゆるりと更新していきます。 こちらの記事では本当は毎月更新の予定ですが もはや不定期に、気ままに 「年金問題」に触れながらも、 サラリーマンの特権を活かしながら老後の備え 「確定拠出年金」についてもはや全部さらけ出してしまっている ここまで個人の年金をさらしている人はいないのではないかと 思いますが、それほどまでに伝えたいことがある。(かもしれない) という役に立ちそうな、立たなそうな、記事です。 それではいつものチェックしていきましょう!

お題目一覧です。

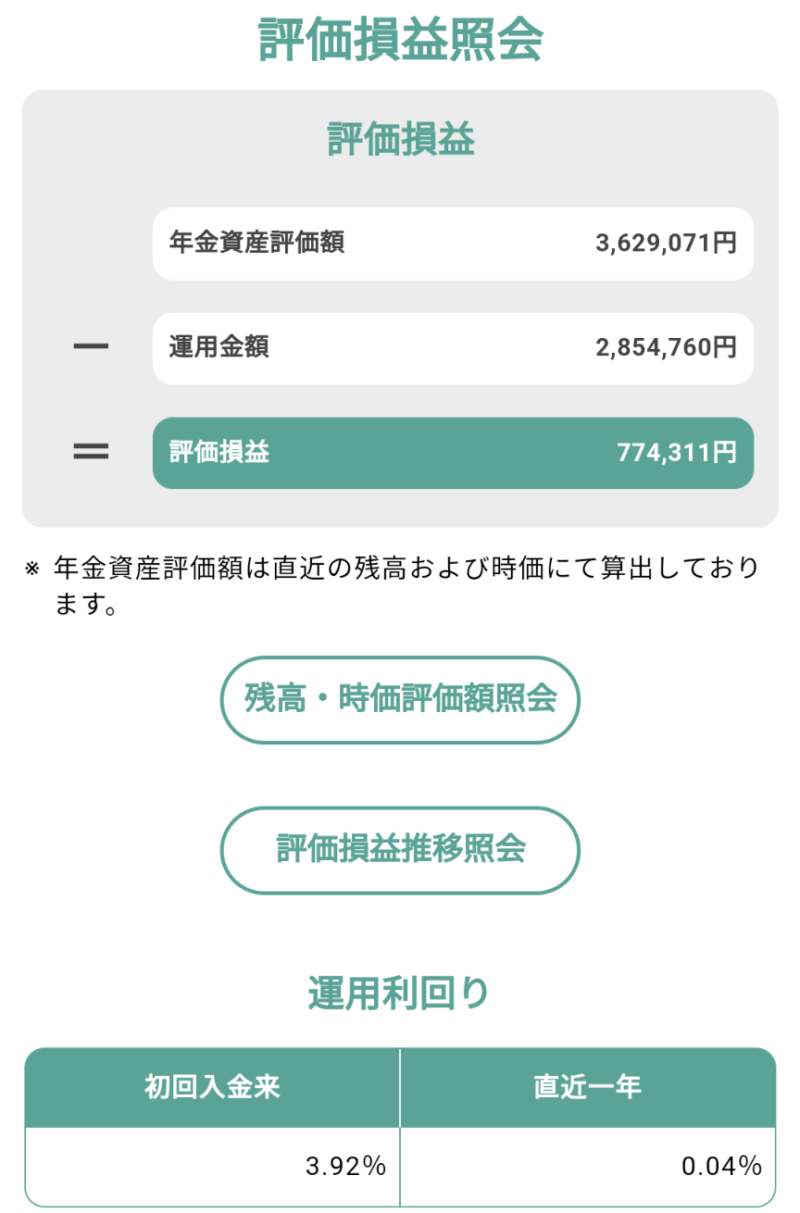

2023年1月の確定拠出年金の現状

本当に初めましての方へは そもそも年金って?企業型?確定拠出年金? とかいうことになるとは思いますので過去の記事を 少しだけ読んでみてくださいませ。はてさて、直近の一年は定期預金より悪いじゃねーか! なんてな気持ちになりますが、そんなに大きな代わり映えするはずがありません。 これからあと何年私のカラダも会社も持つかわかりませんが(おい) 今が40歳で残り25年間、毎月同額を積み立てたときに どうなっているのでしょうか?というところが大事なわけで。 いまどうなってるのか?は気になって見てもいいですが、 実際は見なくて良いです。 気になるので見てしまいますけど、本当に見なくてOKです。 高設定確定してヤメないことが確定してるのに 不安になって小役確率確認するのと同じくらい見なくて大丈夫です。 (なんのたとえ) ちなみに 2021年6月の給与支給分から マッチング拠出にMAXBETしております。 簡単に言うと、 月1万円会社が積立てる これに 自腹で1万円さらに積立てる これをマッチング拠出といいます。 もっと詳しく知りたい方は こちらの過去記事をご覧くださいませ!

このまま65歳まで働いたとき、どうなるのだろうか?

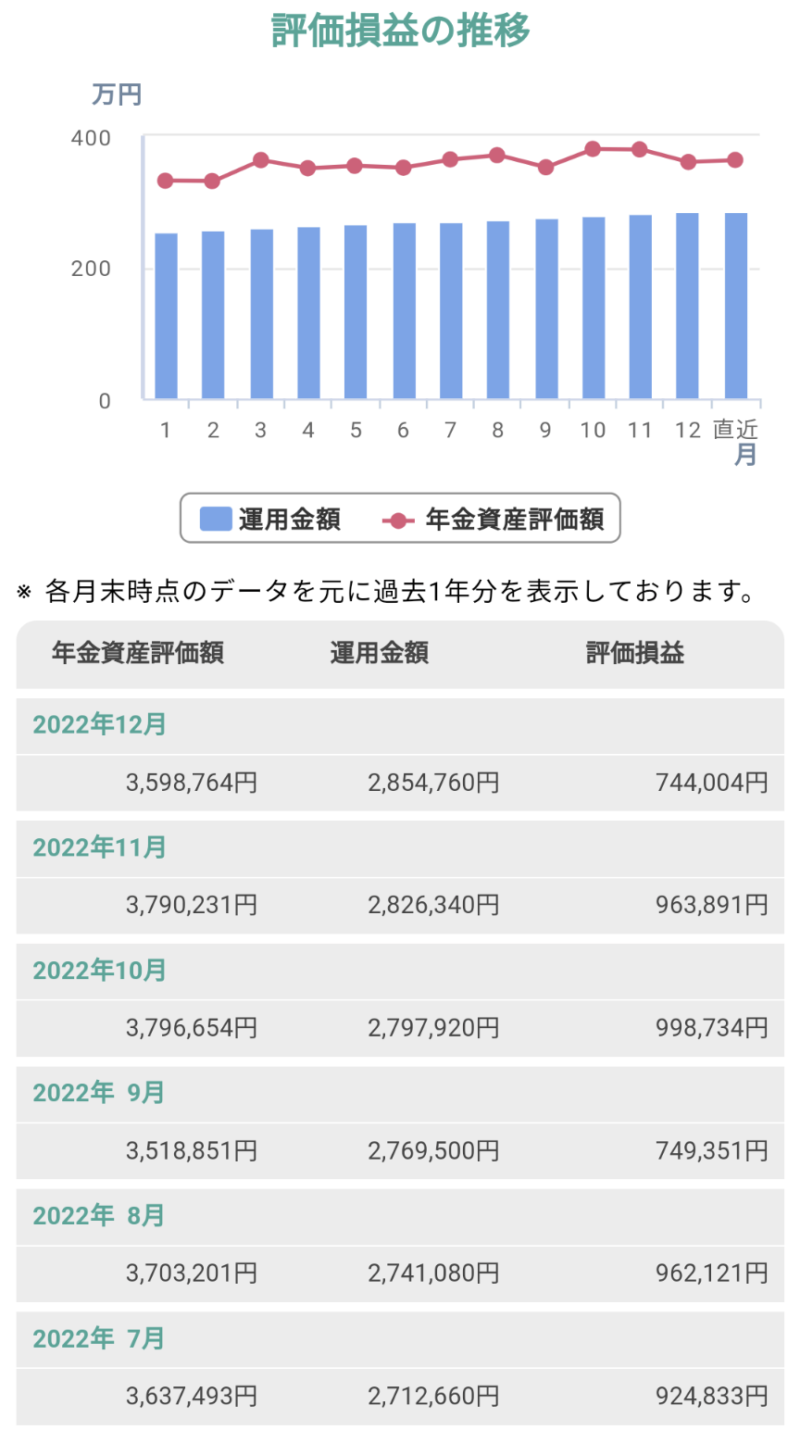

いま現在の積み立てを維持するという条件を 65歳になるまで継続して、退職したとしましょう。 その時に受け取れる年金総額はいくらになるのでしょうか? このままうまくいったら、どれくらいになるのか? うまくいかなかったらどんな結末になるのかを のぞいてみることにしましょう…

みずほ銀行様の確定拠出年金シミュレーションを拝借しております。 ※注意※ うまくいったとき と うまくいかなかったとき の間に入る確率70%です。 のこりの30%は、そうです。 この範囲外となるということです。 シミュレーションですから。 スロットで105%ツモって9,000G回したら 27,000の5%だから平均するとプラスの1,350枚か! とかいうシミュレーションと同様(ではない) たいてい、平均的な、ふつう、これくらい。 みたいな感じでとらえることにしておきましょう。 元本割れのリスクはどうでしょう、ゼロではないものの 相当薄いんじゃないかとは想像できますね! 運用うまくいってくんねーかなーマジ(切実)

元本割れるの怖い。いや、割れんぞ…?きっと(ゼロではない)

元本割れが怖いという人がいます。

わたしもそうでした。

でも少しだけ普段の視点からわかりやすくしてみましょう。

マイジャグの設定6を

朝から打つ。

昼から打つ。

夕方から打つ。

夜20時くらいから閉店まで打つ。

さて、投資額(無制限)に対して

元本割れするリスクが高いのはどれですか?

ってそりゃ間違いなく

夜20時から打つやつですよ。

時間が少ない、回せるゲーム数すくない。

儲けも少ない、負ける可能性も高い。

(けどやる。設定6なら即座る。わかる。めっちゃわかる)

実際にはこれチェリー狙う狙わないとか

いろいろあるのは抜きにして、今回伝えたいことは

どれだけ長い時間投資(稼働)できたか?

によって元本割れ(負け)のリスクが上下するってことです。

つまり

新社会人22歳になったとたんに

月1万円を積み立てスタートとしましょうか。

65歳までに43年間あります。

このときの元本割れリスク。

と、

やべーなそろそろ俺も年金意識しだしちゃうぜ

という40歳のおっさんが今から月1万円の投資スタートさせて

65歳まで25年間積み立てた時の元本割れリスク。

元本割れリスクは明らかに新社会人から始めたほうが低いに決まってます。

それでも元本割れのリスクはゼロではないです。

(朝イチでマイジャグの設定6座っても負けることがあるのと同様)

国も、おまえはよ投資はじめろと言わんばかり。

先日NISAがニュースになっていましたね。 簡単にいうと、すんごく簡単になった!(ざっくりすぎんだろ) いやなんかね、難しいのよとにかく。 積み立て投資はじめてみようかな? くらいのひとに 難しすぎたのよ、NISAは。 結局20年後どーすりゃいいの? とか、20年ってさっきの話でいえばまだまだ元本割れリスクあんじゃね? みたいなことがなくなった!(ゼロではないけど) そんな感じでとらえておけばOKです。 私は今のところこの会社の確定拠出年金くらいしか用意してませんが、 ヨッメがそろそろNISA月々少額でもいいから始めるぞ!と 報告がありました。 そうです、何はともあれですね、 やってみる。(新台はとにかく触ってみるってのと同じ) これが大事です。 さあ今年から積み立て投資デビュー するっきゃないでしょう! 国の年金だって投資して増やしているんですから。 とにかくやってみよう。やってみてから考えよう。 あのとき始めておけばっ!!とか悔やむよりは どうにか今からでも始めて見るか!と行動することの方が 大事ですよ!! 国の年金増えている話はまた次回にでも。

大丈夫、そのへんのスロリーマンと一緒!

専門的な知識ゼロですが(一応FP3級持ってる)、

応援よろしくお願いします!

それではまたお会いしましょう!

※さいごに

個人個人でリスク許容度が違います。

投資でいうところの

リスク

これは危なさや危険度みたいなもの

ではありません!全然意味が違います。

詳しくはコチラ

https://chikkablog.com/dc-202106/

このご時世簡単なシミュレーションはたくさんありますので

ぜひみなさま個人に合わせたリスク許容度から運用商品を選んで

投資をはじめてみてくださいませ。

ちっかりーなの真似したら資産がくそみたいに減ったぞ!

と言われましても何もできません。

ご了承くださいませ。

コメント