こんにちわ。世間ではすっかりGW真っ只中でしょうか。 スロリーマン現役副店長ことちっかりーなでございます。 スマスロ北斗が以前好調ですね。 これは当時の我々アラフォー世代は 一度は打ってみたい機種であり、 変わらない面白さそして進化した北斗。 サウンドや演出も凝ってます。 さらにどこまで伸びるかわからない、 設定不問の一撃性… おっと話が逸れました。 さてさて 今回が初めてという方のために簡単に自己紹介いたしましょう。 <スペック紹介> 現在41歳、スロリーマン。(最近引退を決意したのです!) 詳細はまた別記事で… ヨッメとマイクロブタさんの 3人で暮らしてます。 2021年1月住宅ローンを組んで おうちを購入。 35年ローンを組んだばかりで、 このままだと74歳まで返済する予定。 (助けてください) いつまでも給与一本で食っていく時代ではない! なんてな動画をみたり聞いたりしているうちに、 できることはチャレンジしてみよう! と、ブログを開設!! 更新内容はまったく統一されておりませんが、 つれづれなるままにゆるりと更新していきます。 こちらの記事では本当は毎月更新の予定ですがもはや不定期に、 気ままに「年金問題」に触れながらも、 サラリーマンの特権を活かしながら 老後の備え「確定拠出年金」についてもはや全部さらけ出し、 いかにして老後に備えるか…サラリーマンを続ける以外に道はないのか… ここまで個人の年金をさらしている人はいないのではないかと思いますが、 それほどまでに伝えたいことがある。(かもしれない) という役に立ちそうな、立たなそうな、記事です。(おい) それではいつものチェックしていきましょう!

お題目一覧です。

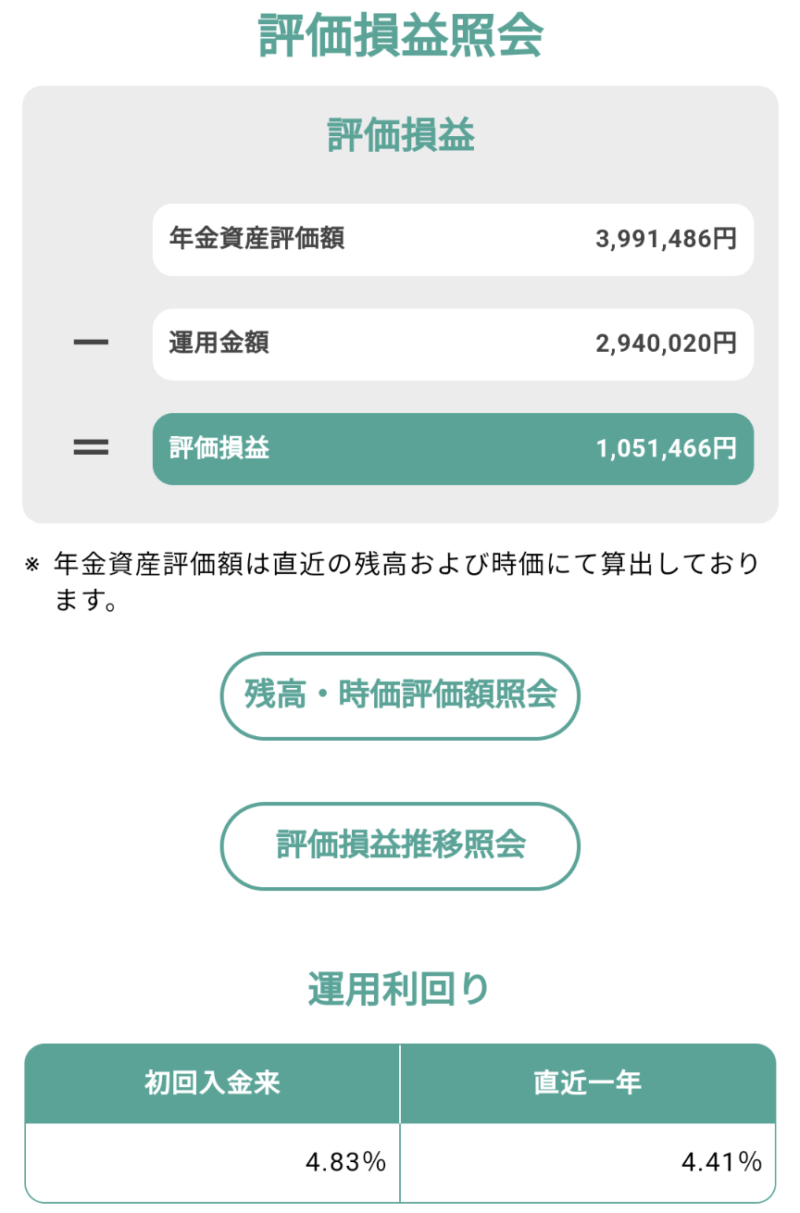

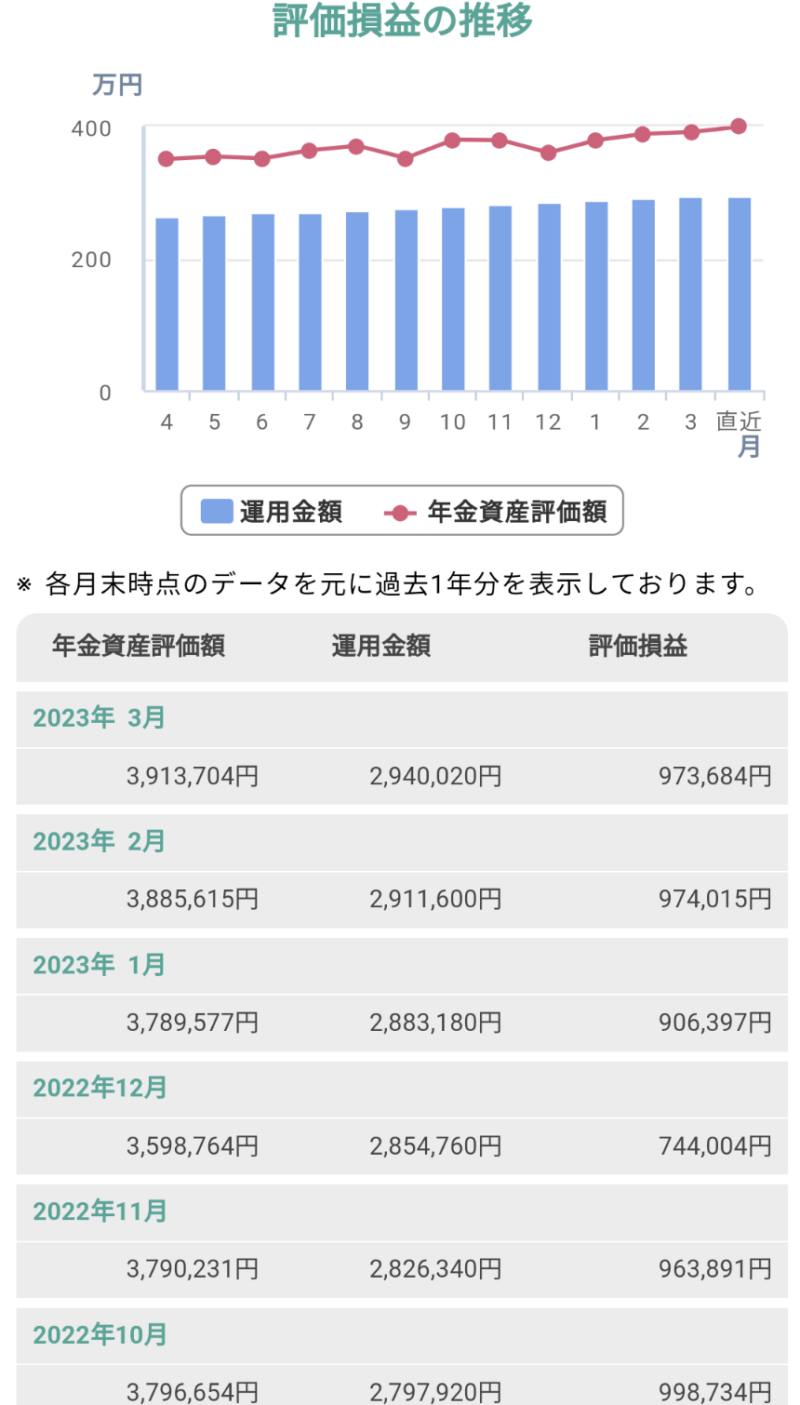

2023年4月の確定拠出年金の現状(5/1現在)

本当に初めましての方へは そもそも年金って? 企業型?確定拠出年金? とかいうことになるとは思いますので 過去の記事を 少しだけ読んでみてくださいませ。いまどうなってるのか?は気になって見てもいいですが、 実際は見なくて良いです。 気になるので見てしまいますけど、本当に見なくてOKです。 たとえるなら、高設定確定して ヤメないことが確定してるのに 不安になって小役確率確認するのと同じくらい見なくて大丈夫です。 (なんのたとえ) いつどのタイミングで見るのか? これは様々なライフイベントの変化、 もしくは年に1回程度で十分と言えます。 数か月数年で上がった下がったで やめようか、違う商品に積立をはじめようか…なんていうシロモノではないので、 本来であれば 「ほったらかし」 にしておいて、年に1度くらいはどんなもんか、見直しが必要かな、必要じゃないか、専門的な用語を出すとリバランスするタイミングなどでチェックして、運用先の投資配分を変えておくことでさらにリスクが減るようです。(筆者はしてませんが。) ※ちなみに 2021年6月の給与支給分から マッチング拠出にMAXBETしております。 簡単に言うと、 月1万円会社が積立てる これに 自腹で1万円さらに積立てる これをマッチング拠出といいます。 もっと詳しく知りたい方は こちらの過去記事をご覧くださいませ!

このまま65歳まで働いたとき、どうなるのだろうか?

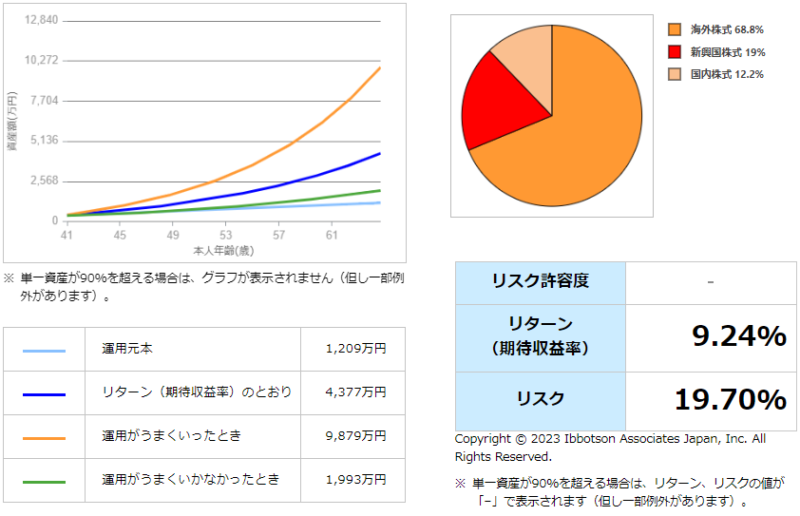

いま現在の積み立てを維持するという条件を65歳になるまで継続して、退職したとしましょう。 その時に受け取れる年金総額はいくらになるのでしょうか? このままうまくいったら、どれくらいになるのか?うまくいかなかったらどんな結末になるのかを のぞいてみることにしましょう…

みずほ銀行様の確定拠出年金シミュレーションを拝借しております。

※注意※

うまくいったとき

と

うまくいかなかったとき

の間に入る確率70%です。

のこりの30%は、そうです。

この範囲外となるということです。

シミュレーションですから。

スロットで110%ツモって9,000G回したら

27,000の10%だから平均するとプラスの2,700枚か!

とかいうシミュレーションと同様(ではない)

予想通りにいった場合は

65歳で4,377万円にもなるそうです。

ただし、ただしですよ?

今の積み立てを65歳まで続ける、

サラリーマンを24年継続する…

もしくは同様の制度が導入されている企業へ転職、

さらに今と同等もしくはそれ以上のサラリー(給与)がある、

あり続けることが前提となっております…

確定拠出年金とNISAはどっちが得ですか?

結論:性質が違うもの同士なので比較の対象にならない。 と言っておきましょう。 簡単に改めてご説明しましょう。 確定拠出年金というのは確定している年金です。 個人型にしろ企業型にしろ、受け取れるのが60歳以降。 そしてそこまでの期間を使って運用していくことで 将来の年金を用意するための制度ですね! 何があっても60歳までは引き出すことができません。 その代わり確実に誰もが必要となる年金を用意することができます。 NISAというのは使用用途はひとそれぞれ自由です。 つまりある程度の期間後に必要な金額を用意するために始めるものです。 そうですね…例えば子どもを 大学や専門学校に通わせるための資金調達のため! とか、 家のリフォーム資金の足しになればいいかな…とか。 10年先、20年先にあったらいいな、このくらいの金額。 みたいな感じで設定して運用していき、途中で解約も可能です。 なので得か?どれが一番いいのか? という話をしたいのはわかりますが、 そもそも始めるための目的が違いますし、目標が違います。 何のために資金を用意するのか? 老後の年金の足しにしたい!→確定拠出年金 近い将来まとまったお金を作りたい→NISA とまあ、すごく簡単にいうとこんな感じでしょう。 NISAの近い将来という言い方が曖昧でしょうが、 最低でも10年後20年後を想定してくださいね!

でもやっぱり気になるお得な部分と共通点は?

でも結局は何がお得なのか? が知りたいのが人間です。 確定拠出年金もNISAも仮にプラスになった!! このときの利益分に税金がかからない。 ここが共通しているところです。 世の中儲けた分には税金がかかります。 株にしろ給与にしろ、遺族から資産を手にしても。 ただし、この確定拠出年金とNISAは 100万増えても1,000万増えたとしても 税金かかりません!! これが共通している「お得」な部分。と 思っていてOKです。 もうひとつ押さえておきたいのは 前項でも触れましたが、 運用期間は長く見積もってください。 特にNISAを考えている場合は注意が必要です。 余剰資金を最低でも10年、できれば20年積み立てたときに ようやく恩恵がいただけると思ってください。 もっと簡単に言うと 20年間積み立てた結果 積立てた総額に対して 1.3~2.0倍程度になる想定のイメージです。 月に1万円で20年だと 240万円が積立総額。 これが20年後に 300万ほど。運用がうまくいったらその限りではありませんが 480万以上になったらかなり上手に運用できた! と言っていいでしょう。 このくらいの相場感といいましょうか、 こういうものです。長期積立するもの。 これも2つの共通点と言えましょう。 別の答えみたいになってきましたね。 20年後に300万欲しいのですがNISAで月にどれくらい積み立てるといいのでしょうか? →月に1万円を20年間積立ててみましょう。 うまくいったら480万円になっているかもしれません。 元本割れリスクは当然あります。ゼロではないです。 ただまあ、限りなくゼロに近しいかとは思いますよ。 と私なら答えるでしょう。

サラリーマンは確定拠出年金の方がお得かもしれない。いや、得だ!

〇〇の方がお得。こっちの方が断然お得。 損しない。好きですねぇ!? NISAになくて確定拠出年金にあるお得なもの。 それは 掛け金が全部所得控除になって節税できることです。 特にマッチング拠出するとその効果を最大限に引き出せます。 企業型でもiDeCoでもよいですが、 給与所得から毎月1万円拠出するとしましょう。 そうするとこの1万円が「所得控除」となります。 これがでかい。 毎月1万円、年間で12万拠出したと仮定しましょう。 そうするとたいていのサラリーマンは (なぜたいていなのかなどは複雑なので割愛しますね) 20%が年末調整とか確定申告で戻ってくる計算になります。 つまりは年間で24,000円ですね。 月に10,000円拠出した人は 年末調整で24,000円戻ってくるうえに、 確実に120,000円分年金を積み立てた。 単に月に1万円銀行に預けた場合、1年間で 残高が120,000増えた。年末調整では何もありません。 これが10年20年と続くと…?? 確実にお得になるわけですから、 サラリーマンのみなさまは仮に確定拠出年金制度が 今の会社にあるならばマッチング拠出を月に1万円、 ない人であれば、iDeCoを月に1万円。 検討してみてはいかがでしょうか。 運用先は、単に元本確保型といって なにも運用しないタンス預金的な商品に積み立てたとしても 同じ節税効果は得られます。 (当然運用した方が良いと筆者は考えておりますが) 投資とか運用とかわかんないし、いいや。 と、今仮に思っていたとしても マッチング拠出制度やiDeCoはやっていた方が 確実にお得になる部分があると断言できます。 月に1万円を30年間積み立てると 360万円積み立てられた上に、 節税額は72万円(年末調整で戻ってくる) 単に月に1万円銀行に預けて 30年過ごした人は当然残高360万円。 さらにさらに、 リスクの低い利率で運用したと仮定、 年利3.00%で月に1万円を30年間積み立てた場合は なんと総額582万円。220万儲けた計算ですが この儲けた分には税金がかからない… 銀行に預けたひとはいつでもどんな用途にも 使えるというメリットが当然あります。 しかし人間はどうやってもいつか老い、 年金で生活することになります。 その時に国からもらう年金だけで生活するよりも 自分で無理のない範囲で拠出して運用することで 節税できて、増えた分には税金がかからない。 ということで再度の結論にはなりますが、 確定拠出年金とNISA、 サラリーマンが始めるとしたら どっちが優先順位高いのか? 確定拠出年金にまずは積んどけ。という結論になります。 そんなこんなでマッチング拠出を再開したわけですから。 もっと詳しく知りたい方は こちらの過去記事をご覧くださいませ!

※さいごに 個人個人でリスク許容度が違います。 投資でいうところの リスク これは危なさや危険度みたいなもの ではありません!全然意味が違います。 詳しくはコチラこのご時世簡単なシミュレーションはたくさんありますので ぜひみなさま個人に合わせたリスク許容度から運用商品を選んで 投資をはじめてみてくださいませ。 ちっかりーなの真似したら資産がくそみたいに減ったぞ! と言われましても何もできません。 ご了承くださいませ。 それではまたユニコーンの甘デジがでたころに またお会いしましょう!

コメント