世間では新NISAがブームでしょうか?

お久しぶりでございます。

ちっかりーなです。

さてさて

今回が初めてという方のために簡単に自己紹介いたしましょう。

<スペック紹介>

現在42歳、サラリーマン。(パチスロやめたYO!)

ヨッメと夫婦、娘、そしてマイクロブタさんと暮らしてます。

2021年1月、住宅ローンを組んでおうちを購入。

35年ローンを組んで、

このままだと74歳まで返済する予定。(助けてください)

いつまでも給与一本で食っていく時代ではない!

なんてな動画をみたり聞いたりしているうちに

できることはチャレンジしてみよう!

と、ブログを開設、更新内容はまったく

統一されておりませんが、つれづれなるままに

ゆるりと更新していきます。

こちらの記事では本当は毎月更新の予定ですが

もはや不定期に、気ままに

「年金問題」に触れながらも、

サラリーマンの特権を活かしながら老後の備え

「確定拠出年金」について、もはや全部さらけ出してしまっている

ここまで個人の年金をさらしている人はいないのではないかと

思いますが、それほどまでに伝えたいことがある。(かもしれない)

という役に立ちそうな、立たなそうな、記事です。

それではいつものチェックしていきましょう!

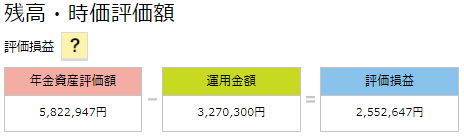

2024年4月の確定拠出年金の現状

現在DCは100%外国株式へ分配中

新社会人のみなさまへ。

もしもこの制度が会社にある場合には

「元本確保型」に分配することだけは避けてください。

いいですか?絶対に選ばないようにしてくださいね?

かといってわたくしのように

100%外国株式に分配しろとはいいません。

が、参考までにこの100%外国株式へ分配し続けたことで

将来どのようになっていくのか?

現状と将来のシミュレーションをのぞいてみましょう!

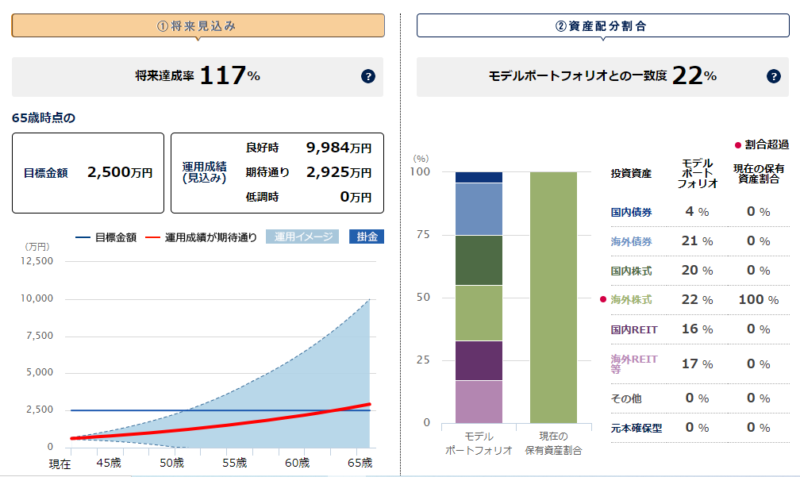

現在のちっかりーなの確定拠出年金運用シミュレーション

現在のちっかりーなの確定拠出年金運用シミュレーション

みずほ銀行様の確定拠出年金シミュレーションを拝借しております。

うまくいったときには9,984万円!!

そこにしか目がいかないかもしれません。(わたしもそうです)

とにもかくにもですが、

少額で構わないので最低でも15年以上コツコツと積み立てて

運用すると月に15,000円程度の積み立てでも老後のいわゆる

2,000万円問題は解決できる可能性が高いということですね。

超忙しい人のための本日の記事のまとめ

- 新社会人のみなさま、就職おめでとうございます。会社の制度に確定拠出年金とあった場合には「元本確保型」は絶対に選ばないようにお願いします。

- ちなみに筆者は100%外国株式へ分配中。将来はうまくいったら1億円!?

- 少額でいいからとにかく積み立てを。アラフォーでも期間が15年以上積立可能であれば迷わずやれよ、やればわかるさ、ありがとう。

どうして元本確保型を避けるの?

という素朴な疑問を抱いたあなた!

過去のブログもしくは検索してみてくださいね。

若いうちから元本確保にする必要というか意味合いがほぼないです。

いわば預金と同じくらい意味がないことです。

細々とこれからもブログを更新していきます!

応援よろしくお願いします。

それではまたお会いしましょう!

※さいごに

個人個人でリスク許容度が違います。

投資でいうところの

リスク

これは危なさや危険度みたいなもの

ではありません!全然意味が違います。

詳しくはコチラ

https://chikkablog.com/dc-202106/

このご時世簡単なシミュレーションはたくさんありますので

ぜひみなさま個人に合わせたリスク許容度から運用商品を選んで

投資をはじめてみてくださいませ。

ちっかりーなの真似したら資産がくそみたいに減ったぞ!

と言われましても何もできません。

ご了承くださいませ。

コメント