こんにちわ。 本日は現在の自分の 確定拠出年金について 晒したついでに、 皆様にも理解してもらって、 老後の生活に少しでも 希望の光があればいいなと 思っております。 もしかしたらこの ブログをきっかけに 運用始めてみました! なんてな人がいたら とても嬉しいです。 そうはいっても 私もひとりの単なる サラリーマンです。 そこまで深い知識や難しいことは 知りません。 でも全く知らない人よりは 知っているかもしれない。 その程度です。 しばらくお付き合いくださいませ。 では行ってみましょう!

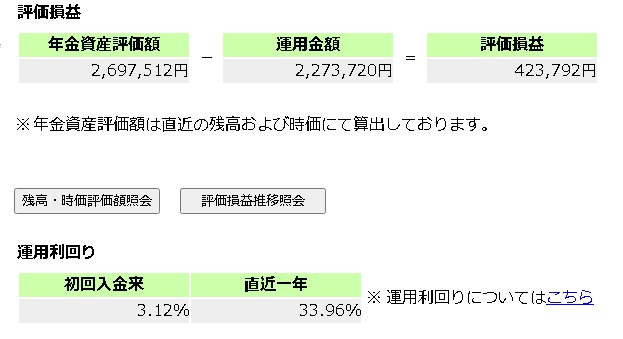

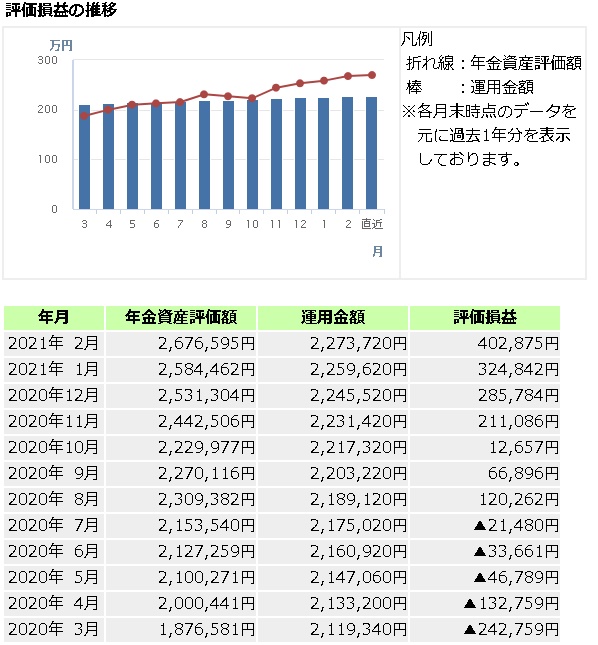

現在の状況です。

劇的にまくってます。 ちょうど1年前ひどいことに なってます。 が、結局は 現在プラスの40万。 これからどんどん 育っていってほしいです。 初回入金以来3%ちょっと。 こんなもんでしょう。 これくらいは最低ラインです。 運用がうまくいけば もっともっと増えますぞ。

ちゃんと運用してますか?

まさかアナタ、 元本確保型に 入れっぱなしでは ありませんか? はい!私です! と手を上げた方は いまからでも遅くはありません。 これから少しずつ私と一緒に 資金を移していきましょう。 特に若い方。 あなたたちには強力な、 我々おっさんには到底 勝てないものを持っています。 それは 「運用期間」です。 私と一緒に どんどん資金を運用して、 安心した老後生活を 実現しましょう。 なんつって。

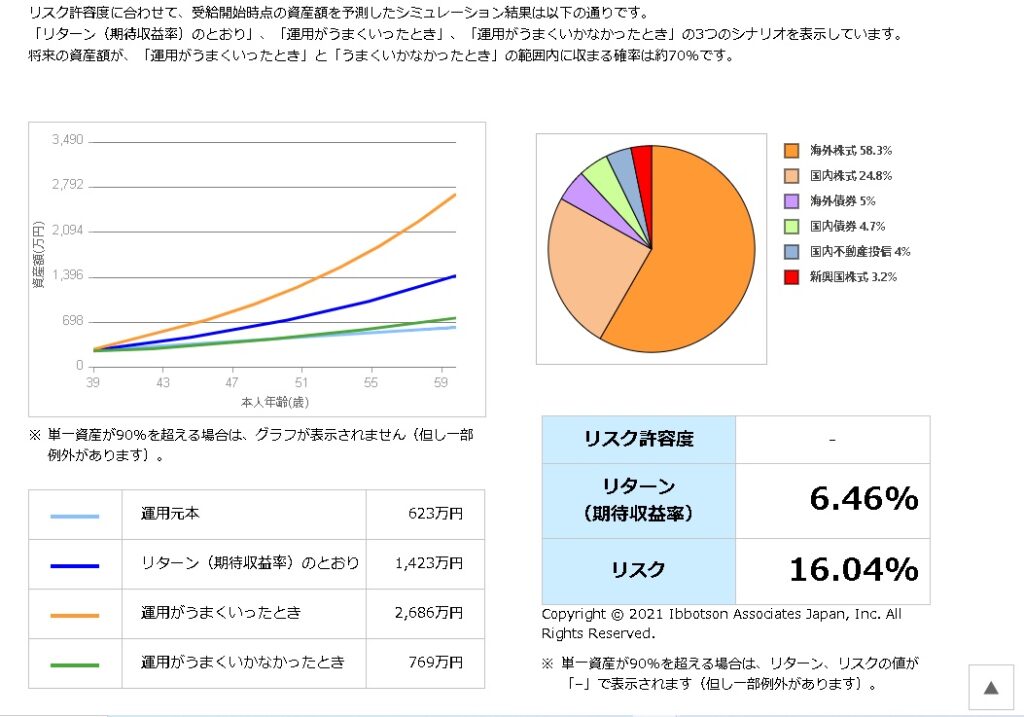

シミュレーション公開

これは今の状態のまま、

会社にしがみつつ毎月積み立てて

60歳でリタイアした場合の

シミュレーションです。

(あ、年がバレタYO!)

期待どおりだと1,423万円。

元本が623万円です。

老後の2000万円問題とかも

うまくいけば

確定拠出年金だけで解決

するかもしれません。

このほかに厚生年金が

もらえますからね。

ここで理解すべきことは、

たくさんありますが、

①55歳以降の伸びが急激であること。

これが先ほどの武器

運用期間です。

運用期間が長ければ長いほど

コツコツと積み立てた分が効いてくる。

とだけ覚えておきましょう。

25年より30年、30年より35年。

35年より40年積み立てたほうが

増える額、伸び率も俄然違います。

②うまくいかなかったときでもプラス。

当然、うまくいかなかった元本割れた

そんなことも起こるかもしれません。

ただし、その確率は低いことを

知っておきましょう。

これは後々違う記事でご説明しましょう。

これからやっていきたいこと。

現在我が家の家計は火の車状態。

クルマを買い替えて

住宅ローンがはじまって、

家具家電も買い替えて分割払い少々。

本当に大丈夫なのか

書いている私自身が不安になりますが、

できれば確定拠出年金の

最強運用、

マッチング拠出MAX BET!

です。

生活のペースが落ち着いてから

検討したいと思っております。

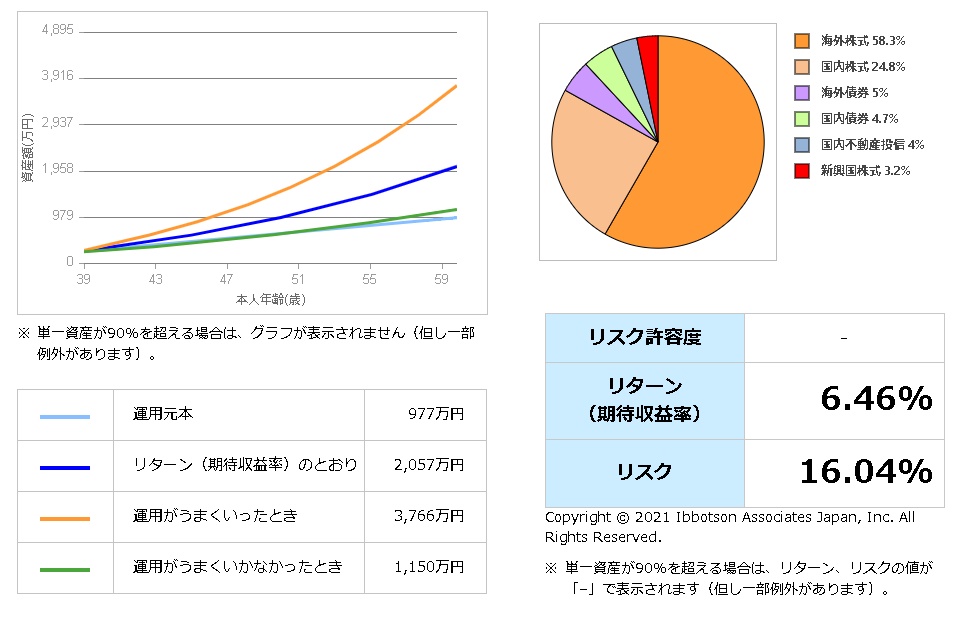

参考までに、

先ほどの条件のまま、

60歳まで会社にしがみついて

さらにマッチング拠出MAX BET!

した場合のシミュレーションを

見てみましょう。

期待通りで2,000万を超えましたね。 元手が約1,000万なので倍! 先ほどの運用期間についても やってみましょう。 現代において60歳でリタイア。 いやいや65歳まで働いているでしょうに。 さっきの マッチング拠出MAX BET!条件 で65歳まで働いた、 つまり5年長く働いて運用した場合は 以下の通りです。

期待どおりでナント 2,853万円!! 捕らぬ狸の皮算用ですが、 ま、いいじゃないですか。 とにかく先ほども申した通り 運用期間が長ければ長いほど こうなります。 もう載せませんが、参考までに さらに5年、 めちゃくちゃ健康で70歳まで なんとか働きながら運用したと しましょう。 そうすると 元本1,300万に対して 期待約3,900万。 運用期間。 まさにこれが長ければ長いほど。 おっさんになるまえに 新入社員のときから きっちり運用していれば、 私のようなシミュレーションでは できないくらいの期待収支が 見込めるはずです。 ※ただし、よく見てください。 うまくいったとき と うまくいかなかったとき の間に収まる確率70%です。 即ち元本割れのリスクは ちょびっとあるんだということは 覚えておきましょう。 うまくいったときを超える確率も 含んでます。 だからと言って元本確保型は ナンセンス。というか 絶対にやめましょう。 やめなくてもいいですが、 私は言います。 元本確保型は本当に タンスにおいているのと 変わりありません。 そしてそれは 20代、30代でやることでは ありません。 断言しましょう!

まとめ

長くなってしまいましたので、 本日はこの辺で。 確定拠出年金の基本のキは 省いて単に自分のを晒した だけになってしまいましたが、 どこかの誰かのお役に 立てたなら幸いです。 またこれから将来の為に iDeCoを初めてみようとか、 今現在まで元本確保型に50%どころか 100%入ってる! なんていう同僚へ何度も説明 してきた経緯があって記事を書いてます。 また、そもそも 投資自体が怖い、と思っている方が まだまだ多く、 運用・リスク→怖い 元本確保型・(学資)保険→やるべき! これは仕方ないことです。 お金について 興味はあるものの、 知ろうとはしていないからです。 せっかくなので、私の勉強のためにも 年金とリスクの少ない長期投資に 触れながら、1か月おきに 晒してほーらね。 70万マイナスでしょ?でも 途中経過だからね。・゚・(ノД`)・゚・。 なんていう記事も UPできるかもしれませんね では次回予告 「やってみましょう、スイッチング!」 です。 お楽しみに!!

コメント