こんにちわ。 マイナンバーカードの 住所がいっぱい& 期限切れ間近を更新しました。 ちっかりーなです。 本日はただでさえ 節税に優れている 確定拠出年金の旨味を 最大限に引き出す方法、 いわゆる マッチング拠出の お話を少ししましょう。 現在私自身は行っておりません。 過去にはやってましたが、 家計が苦しいので 一旦休止しております(おい) これから数か月やってみて また生活が落ち着いたならば 再開の予定でございます。 まずは本日現在の状況を お知らせしましょう。

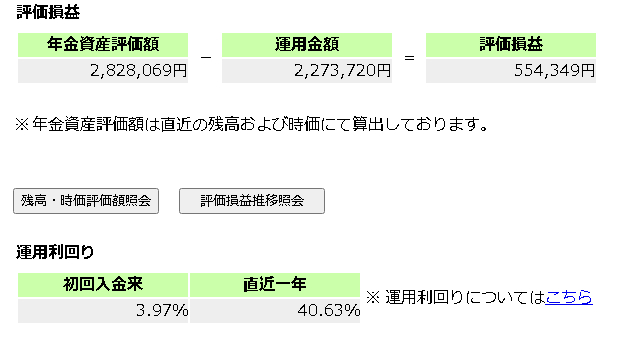

前回の記事よりも 躍進しておりますが、 このように日々変動します。 長期の運用なので 日々確認する意味なんてないのですが、 運用がうまくいっているときは たくさん確認してしまうものです。 これだけ見たら おお!とか思いますが、 1年前は▲27万円ですから、 一喜一憂せず、とにかく 長期間の運用なのだから、 下がって目減りしていたとしても 落ち着いて時間の経過を 待ちましょう。 直近1年で40%の利回りですが、 トータルしたら3.97%。 つまりそういうことです。 今現在の状況が特別なだけです。 どうして増えたのかは バイデン様が深く関わっているん だろーなー… くらいしか知りません。 それでもいいのです。 未来がどうなるのか不安だから 運用しないという手もありますが、 未来がどうなるかわからないから、 今のうちに少しずつ積み立てておいて 将来の不安に備えるという ことも大切なような気がします。 何もしなければ、何も変わりません。 いままでと違う未来を望むのであれば いままでと違う行動をとらなくては なりません。 そんなこんなで 次へ。(どんなこんな?)

お題目一覧です。

マッチング…アプリ?いいえ、違います。

マッチング拠出というのは 企業型確定拠出年金を導入している 会社で働くサラリーマン(わたし)が、 自分の手取りの収入から 確定拠出年金へ毎月積み立てること ができまっせ。 という制度です。 現在は毎月会社が約14000円 積み立てて現在の結果に なってます。 これから先、例えば来年から、 老後の守りを固めるために マッチング拠出したい! と考えるような流れ。 実際の掛け金は会社が出す 約14000円を超えて拠出することは 出来ません。 よってMAXは14,000円の 上乗せが可能。 毎月MAX28,000円の 拠出が可能な状態に おかれているのが私です。 スロッカスどもに わかりやすく言うならば、 (口が悪いぞ(*ノ∀゚*) 今現在なにもマッチング しなければ、 純増1.0枚で積み立てるけど、 マッチングすると 最高で 純増2.0枚で積み立て出来るよ ってことですね。 しかもその間に出る 利益はその純増枚数に 応じて増減幅が増える。 つまり 純増1.0枚の時のBBは175枚だけど 純増2.0枚の時のBBは350枚になる。 ただし 逆もしかりで、 純増1.0枚のとき目押しミスると ▲150枚で 純増2.0枚のとき目押しミスると ▲300枚になる。 どうする?やる? マッチングして純増2.0枚 モードに移行する? しない? 超長期的にみれば なるべく早く純増2.0枚にして 試行回数を増やせば期待値が 増えそうじゃないですか? (。´・ω・)? 例によって シミュレーション使って 検討してみましょう。

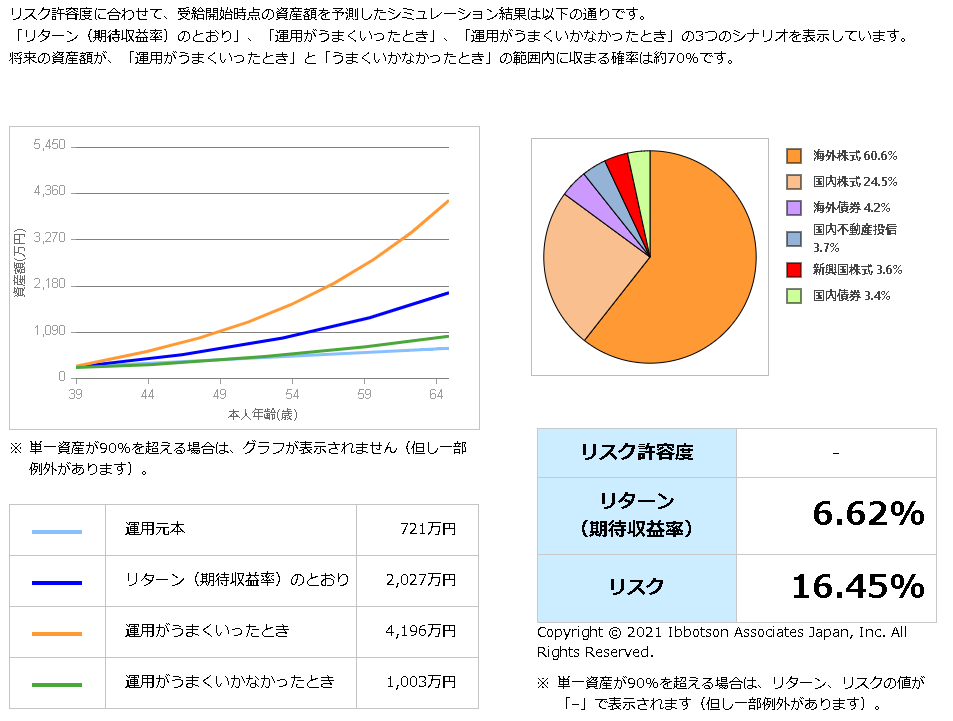

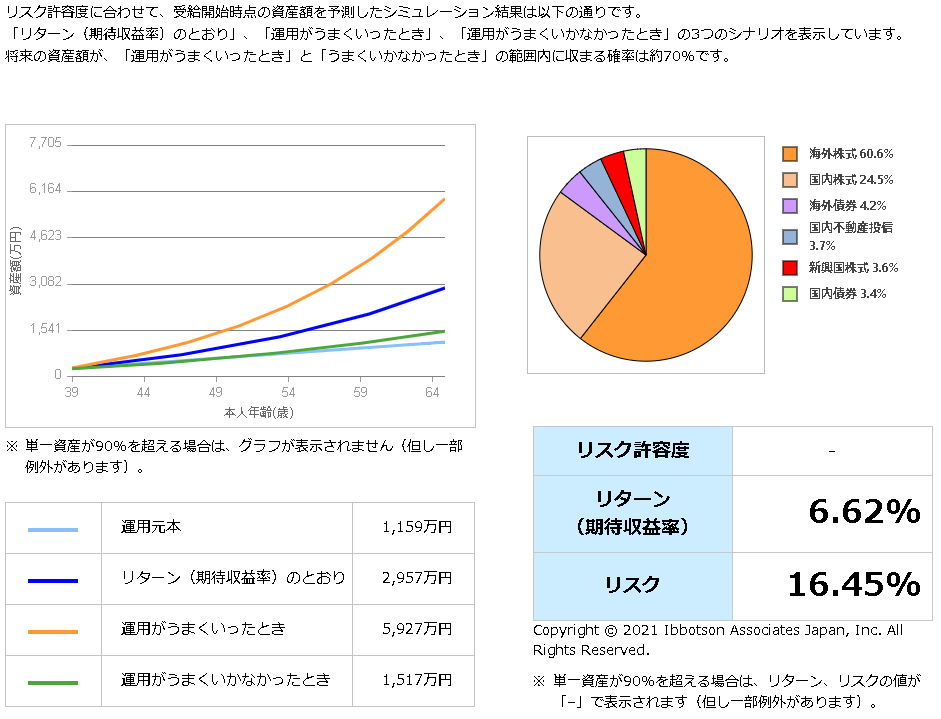

マッチングありとなしの比較検討

結果だけを 大きくしております。 元本が増えるので 当然うまくいったときは 利益が多くなります。 そして何度も言いますが、 うまくいったとき と うまくいかなかったとき の間に入る確率70%です。 あくまでそれ以上も それ以下も、 元本より大きく下回ることも 当然ゼロではありません。 改めてどうでしょう? 会社が用意されている制度を 正しく理解して、それに乗っかって マッチングしてみると、 私が65歳まで働いて引退したとき、 厚生年金とは別に 約3,000万円の資金が形成できる 可能性があるということですね。 (あくまで可能性) 仮にマッチングしなくても 約2,000万円。 (の可能性) ざっくりですが 厚生年金と基礎年金だけの 年収が200~250万くらい だとしましょう。 ここに確定拠出年金 2千~3千万あれば、 年間100万ずつもらう計算で 約20~30年。 95歳までは生きていないでしょうから、 もしかしたらもう少し短い期間で もらってもいいかもしれません。 そうすると年収300~350万くらい の生活ができるということに なります。 今の生活より 食も細りますし、いわゆる 生活維持費は現在より減少する(はず) 現役の今の生活の維持を 考えるとまだ不安ですが、 慎ましく穏やかな 老後の生活を送るという意味では まずまずの資産形成が 今のところ期待できるのかな と思います。 すごいですね。 6%前後ですよ。 アイムの上の割くらいですが、 積み立てるとデカイんですね。 スロッターこそ 長期運用向いていると 思います。ええ。

マッチング拠出することのメリット

節税になる。

これに尽きます。

掛け金が全部所得控除になります。

難しく考えないでください。

大丈夫です。

日本という国は

多く稼いでいるひとから

多く税金を抜くしくみです。

よって、掛け金を確定拠出年金に

まわすことで、

いやいや稼いでいるけど

マッチングの方に払ってるから

実際にはもらってないのよ。

あ、そうなの?

じゃ税金安くしますね。

ってな感じなのですね。

得意の

シミュレーション結果を見せた

方が早いですね。

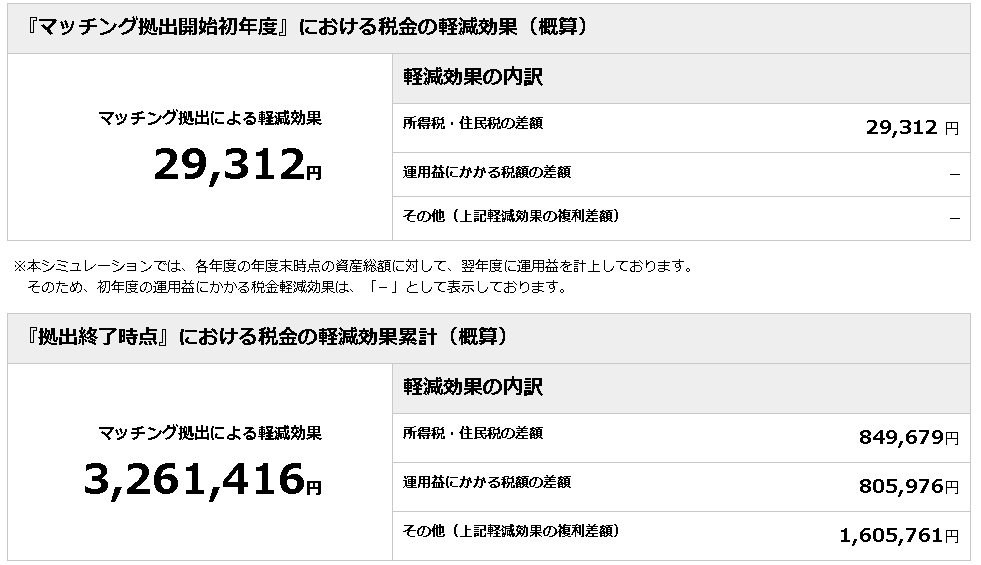

年間で29,312円! デカイ! そして累計で 326万円もの軽減効果が 見込めるそうです。 早くしたほうが いいに決まってます。 私は諸事情でまだ BETできませんが、 これを読んでいる 20~30代のDC導入企業 サラリーマンのアナタ。 わたし(38歳)で これだけ得なのだから、 わたしより若い人は それ以上ということになります。 前向き、 いや、 前のめりに検討してくださいませ。 例えるなら。 お昼前に高設定確定したかの ごとく前のめりに。

マッチングすることのデメリット

積立が終わるまで、

つまり最低でも

60歳までは

なにがなんでも現金化できない。

ってとこでしょう。

急な入用なので

ちょっとマッチングで

積み立てた分だけ、現金で

今すぐほしいな('◇')ゞ

と言っても

駄目!乂(´Д`;)です。

逆に

入用のときに

現金化を可能にしたければ

貯玉・貯メダル積立NISAです。

長期運用して、資金形成を

行っていくものですし、

一旦マッチングしたら

停止にすることはできます。

もちろん再開もできますよ。

無理のない範囲でコツコツと

まさにブログの収益化のように?

コツコツと実らせてまいりましょう!

忙しい人のためのマッチング拠出とは?(本記事のまとめ)

すでに職場で2名の方が、 資金をスイッチングしたり、 マッチング拠出を検討を はじめてくださいました。 私のようなモノの 並みの知識であっても 知らないひとにとっては 大きな影響があるのかもしれないと 思います。 私がこのくらいの知識を 得るきっかけになったのは 新人育成担当になったことからです。 教えるには知らないと いけませんからね。 それではみなさま またお会いしましょう!

人気ブログランキング

にほんブログ村

コメント