みなさまこんにちわ。ちっかりーなです。

最近すっかり日が落ちる時間も早くなりました。

いまだ緊急事態宣言下。みなさまいかがお過ごしでしょうか?

毎月1度の恒例となってまいりました、

個人の確定拠出年金のさらし上げでございます。

今回が初めてという方のために簡単にご説明しましょう。

現在39歳、サラリーマン。ヨッメと夫婦二人の生活。

最近住宅ローンを組んでおうちを購入。

35年ローンを組んだばかりで、

このままだと74歳まで返済する予定です(爆

みなさまも一度このコロナ禍で考えたかもしれません。

果たしてこの職場で働き続けることができるだろうか?

収入を維持できるのだろうか?

年金や将来のオカネの問題はこのままでよいのだろうか…

と、思い詰めたってなんにもかわりゃーしませんし、

それよりできることから始めてみませんか?

わたくしは会社の福利厚生の一つとして導入されている

「確定拠出年金制度」に注目してみました。

もしも同様の制度が導入されているところにお勤めの

アナタ!!いまからでも遅くありません。

私と一緒に将来の年金上乗せ2000万!!を目指して

今からコツコツ初めてみませんか??

それでは今月も行ってみましょう!!

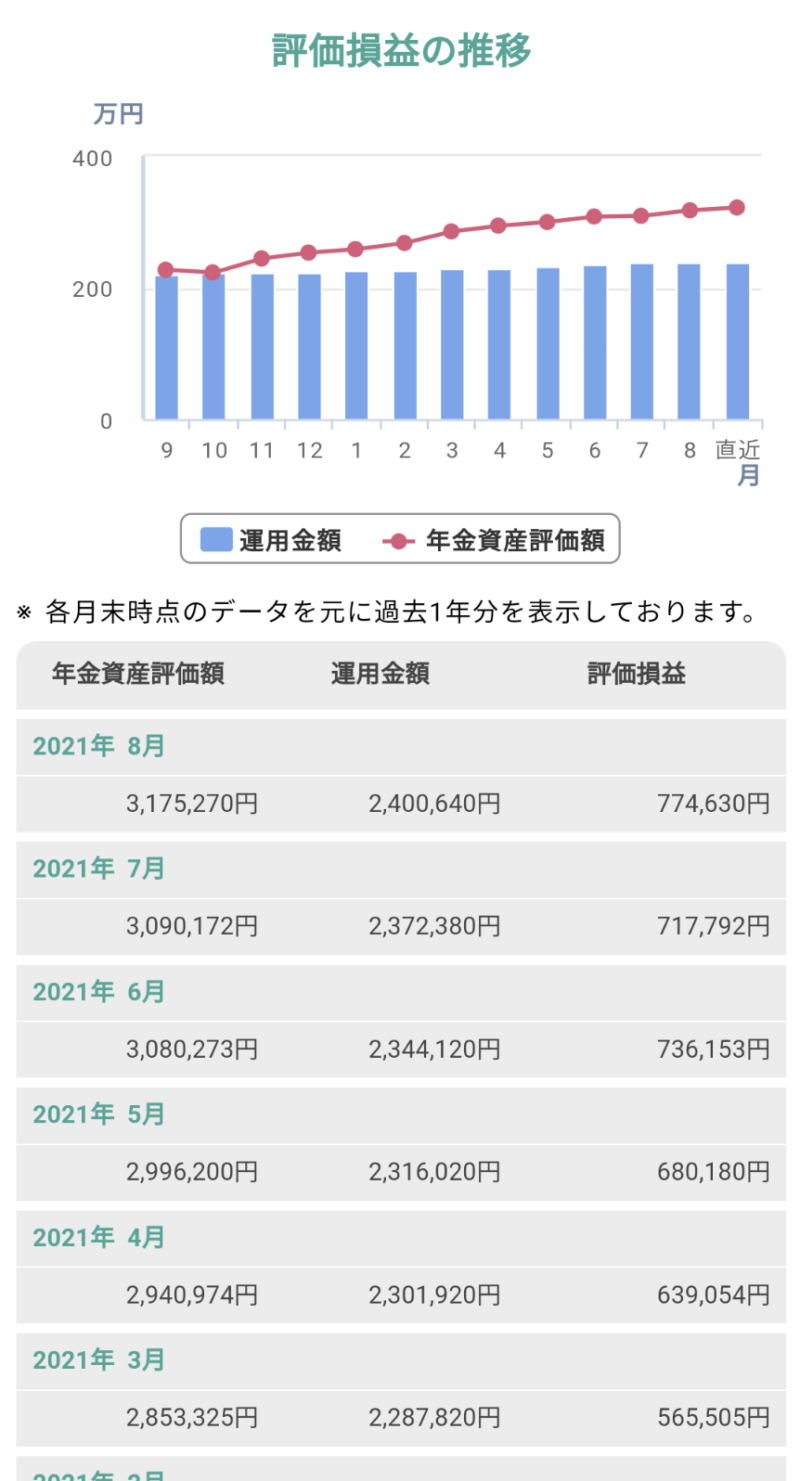

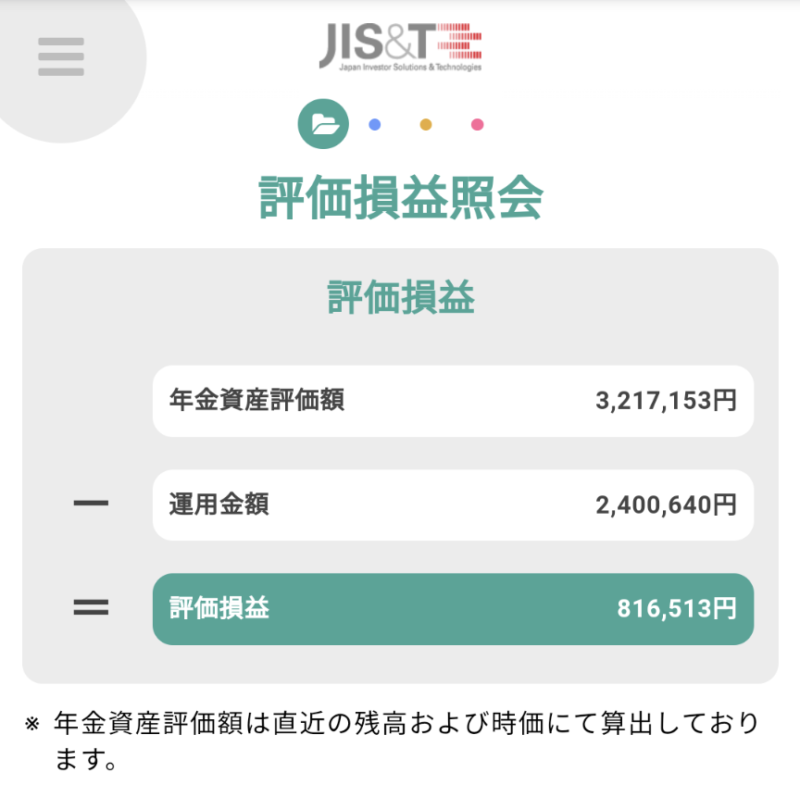

2021年9月の確定拠出年金の現状

直近の推移表も載せてみました。

2021年6月の給与支給分から

マッチング拠出にMAXBETしております。

簡単に言うと、 月1万円会社が積立てる

これに 自腹で1万円さらに積立てる

これをマッチング拠出といいます。

もっと詳しく知りたい方は

こちらの過去記事をご覧くださいませ!

年金増額の加速装置!マッチング拠出について語ろうではないか。

こんにちわ。マイナンバーカードの住所がいっぱい&期限切れ間近を更新しました。ちっかりーなです。本日はただでさえ節税に優れている確定拠出年金の旨味を最大限に引き出す方法、いわゆるマッチング拠出のお話を少ししましょう。現在私自身は行っておりませ...

今やっていること

今コツコツと私がやっていることは

マッチング拠出と平行して

毎月2~3万円分の「006-大和投信バリュー株DC底力」

こいつを

「024-DIAM新興国株式インデックス」

「026-みずほ日経平均ファンドDC」

スイッチングしている最中なのです。

なぜかというと、

とても簡単に言うと

手数料がすこーし高いから。

です。

実際に次の項目で簡単に

見てみましょう!

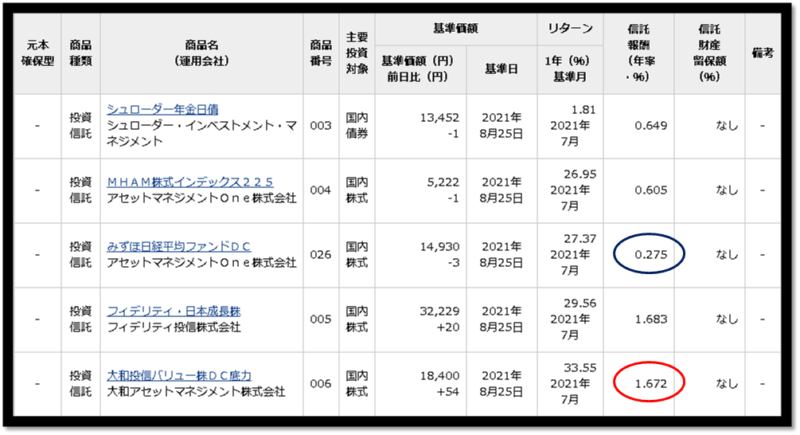

信託報酬ってなんぞや?

みずほ銀行様の確定拠出年金運用商品一覧より転載

みずほ銀行様の確定拠出年金運用商品一覧より転載

そんなに難しく考えずにいいんです。

単に手数料のことなんです。

大和投信バリュー株DC底力

みずほ日経平均ファンドDC

これは2つとも投資対象は「国内株式」です。

そしてもともと私が積み立てていたのが

大和投信バリュー株DC底力。

こいつへの積み立てをやめて、

みずほ日経ファンドにしました。

さらに、

もともと保有している大和投信を

みずほにスイッチングすることで

保有しているときの手数料が安くなる!

という算段です。

その差はわずかではございます。

が、長期積立・運用という点で考えると

相当な差になります。

今はわからなくても大丈夫です。

私もほんのりとしかわかりません(^^)/

しかし同じ額だけ積み立てを行った場合

手数料の累計金額が大きくなればなるほど

将来もらえる年金が減ると考えれば

安いことにこしたことはない。

当たり前っちゃあ当たりマエダのクラッカーなのですが(死語)

運用商品は何を選べばいいのかわからんと悩んでいるアナタ!

その要素の1つとして

手数料は安いほうが長期で運用するとき有利!

と、これだけ覚えておきましょう。

手数料のことを教えてくれたのは同僚なのですがね。

いやー得した気分でしたね(本当にありがとう!)

運用商品についてお悩みの方は

私の昔の記事のコチラもぜひ参考にしてみてくださいね!

今さら聞けない?確定拠出年金の運用商品の選び方、教えます。

本日は確定拠出年金の毎月の掛け金の運用商品の選び方、そして配分変更のやり方を実際の画面を見せながら解説しております。確定拠出年金を知っている、もしくは加入しているけど触っていない、元本確保型のままの方!ぜひ一度ご覧くださいませ。

我々(素人)が投資して成功する可能性は極めて低い!(ホリエモン様より)

最近投資に関しての動画や記事が増えています。

別に投資家でもなければ、

単なるパチンカススロリーマンのわたし。

でもこれだけは覚えてください。

たったの2点です。

大事なのはとにかく

・長期運用

そして

・インデックス投資

しとけ。ということ。

長期というのはガチの長期で

最低でも20年、それ以上ならなお良し。

おおむね30年~35年以上にわたって

長期的に一定額を投資していくことで

最終的に資産形成できる(はず)といった寸法です。

簡単にご説明した過去の記事がありますので

こちらをご参照くださいませ。

インデックス投資というのは

とある魔術の禁書目録の遊タイム狙いで

宵越し天井めがけてサンドに金をぶっこむ

ことではありません( ゚Д゚)ゴルァ!!

とても簡単にいうと、いわゆる日経平均株価

とか、ダウ平均とかTOPIXとか選ばれた上場企業の

株価の平均と連動した値動きになるような投資。

といった感じでしょうか。

急ムツカチ━━━(;´д`)━━━イィィ

例えば普通に株式に投資するとなれば

優秀な企業を選んでその株式を買います。

そしてそれを続けていくのですが、

どうしてもコロナのような不測の事態があったりすると

その投資先の企業が倒産・破産してしまうかもしれません。

そうするとそれまで購入して持っていた株式は

紙切れになってしまいます。

わたしのようなパチンカススロリーマンが

これから成長著しい企業を見極めてそれに

資産を投資してうまくいくはずがありません。

てきとーにユニコーンに座って

15万くらいまでならぶっこむか!

と言っているのと何ら変わりません。

そこでインデックス投資の出番です。

何せ倒産のリスクがありません。

なぜなら投資先はいわゆる上場企業の平均株価指数に

投資しているから。

そこまで私も詳しくないです。

デメリットだって当然あります。

選ぶインデックスによっては長期運用に向かない指数

とかもあります。

大事なのはやってみるべ

ってことなんです。

FPの資格を取って勉強してから

きちんと運用してみよう、

とか、

まずは投資先についてもっと詳しくなってから

はじめてみよう。

とかも当然悪いとは言いません。

言いませんが

私のようなアラフォー世代は

もういいからとにかく始めないと

最初に申し上げた

・長期運用

ができない可能性があります。

仮に月に1万円を10年間積み立てたとして

120万。

30年間積み立てたとして

360万。

これを3%の利率で運用しても

30年後360万→582万円。

同じ条件で

2万円を30年間だと…

720万→1165万

になります。

なぜか3%と言いましたが、リターンが少ない、

いわゆるそこまでリスクを取らない運用で得られる

リターンの相場ってのが3%くらいDAKARA。

私が狙っているリターンはそんなもんではなく

6%~7%前後ですっ!!(アイムジャグラーの設定56くらい!?)

詳細はこちらでシミュレーションしております。

過去記事なので今の商品分配率が多少違いますが

参考にはなるかと思います。

ぜひチェックしてみてくださいませ

年金増額の加速装置!マッチング拠出について語ろうではないか。

こんにちわ。マイナンバーカードの住所がいっぱい&期限切れ間近を更新しました。ちっかりーなです。本日はただでさえ節税に優れている確定拠出年金の旨味を最大限に引き出す方法、いわゆるマッチング拠出のお話を少ししましょう。現在私自身は行っておりませ...

いつものおまけ PayPay運用状況

PayPayでいろいろな料金を支払うと、

最低でも0.5%分キャッシュバックされます。

その0.5%分を残高に戻すこともできますが、

そっくり投資にまわすことができます。

※ちなみにわたくし100%チャレンジコースです。

それをたしか去年の8月くらいからはじめて(あいまい)

現在の結果が写真の通りです。

現金で支払うよりも確実にお得になった分が

トータルで17,776円あって、

それをコツコツ投資したらプラスの利益が6,652円。

先月より少し損益が少なくなったような気がしますが

気にしなくてOK!

せっかくなので

しばらくずっと使わずに

投資し続けてみたいと考えております。

PayPayをたくさん使うひとはこの0.5%分のバックが

翌月さらにプラス0.5%!

みたいなことになることもあります。

月のトータルでの支払い回数と額によって

決まるようです。

PayPayを使っているアナタ!

私と一緒にコツコツ投資をはじめてみませんか??

超忙しい人のための本日の記事のまとめ

- アラフォー世代であれば考えるな、投資しておけ!(リスク許容度を判断してください。お手持ちのスマホで検索してくださいね)

- ヤングな20代~30代の方たちは少し勉強してからでもいいけどとにかく時間があるだけ我々よりも有利、今から少額でもいいから投資に回せ!

- ひとまずポイントだけでも投資を体験してみましょう。PayPayでも楽天ポイントでもなんでも今は投資に回せる時代です。コツコツ・長期間で少しずつ増えるみたい。と思えてきたなら、いよいよ本腰入れて投資スタートだっ!

もっと早く気づいていれば良かった…

なんて思いますよね。

お気づきかと思いますが

私の確定拠出年金はちょうど原資が

240万円。

つまり10年間2万円ずつ積み立てた額です。

途中マッチングしたりしなかったり紆余曲折

ありましたので正確ではないですが、

ちょうど240万が300万ちょっとになったという

現実。なんだかイケる!?

なんて思います。

でもこれから先も長いですし、

健康であればこそあと20年は何かしら

働くことになろうか、

それともコツコツこのブログが芽を出して

さらなる収益と投資を生み出すのか…

先のことはわかりませんが、

とにかく今はゆっくりでもいいから

歩き続けて、そして皆様に有益な情報と

今現在の状況を報告していけたらなと思っております。

それでは皆様またお会いしましょう!

最後までありがとうございました!!

----------------------------------------------------

※※いいところばかり書いてます。

ちなみに総投資額に対してマイナスの20万ちょっと

まで減ったときもありました。

個人個人でリスク許容度が違います。

このご時世簡単なシミュレーションはたくさんありますので

ぜひみなさま個人に合わせたリスク許容度から運用商品を選んで

投資をはじめてみてくださいませ。

ちっかりーなの真似したら資産がくそみたいに減ったぞ!

と言われましても何もできません。

ご了承くださいませ。

コメント