ようやく涼しくなってきた今日この頃。 いかがお過ごしでしょうか? 毎度おなじみ、ちっかりーなです。 前回から約3か月サボリーマンスロッターですね。 さてさて 今回が初めてという方のために簡単に自己紹介いたしましょう。 <スペック紹介> 現在41歳、サラリーマン。 ヨッメとマイクロブタさんの 3人で暮らしてます。 2024年2月1日ついに待望の…!! いまのところ女の子という予定です。 た…楽しみだぜ!!! 2021年1月住宅ローンを組んで おうちを購入。 35年ローンを組んだばかりで、 このままだと74歳まで返済する予定。 (助けてください) いつまでも給与一本で食っていく時代ではない! なんてな動画をみたり聞いたりしているうちに、 できることはチャレンジしてみよう! と、ブログを開設!! 更新内容はまったく統一されておりませんが、 つれづれなるままにゆるりと更新していきます。 こちらの記事では本当は毎月更新の予定ですがもはや不定期に、 気ままに「年金問題」に触れながらも、 サラリーマンの特権を活かしながら 老後の備え「確定拠出年金」についてもはや全部さらけ出し、 いかにして老後に備えるか…サラリーマンを続ける以外に道はないのか… ここまで個人の年金をさらしている人はいないのではないかと思いますが、 それほどまでに伝えたいことがある。(かもしれない) という役に立ちそうな、立たなそうな、記事です。(おい) それではいつものチェックしていきましょう!

お題目一覧です。

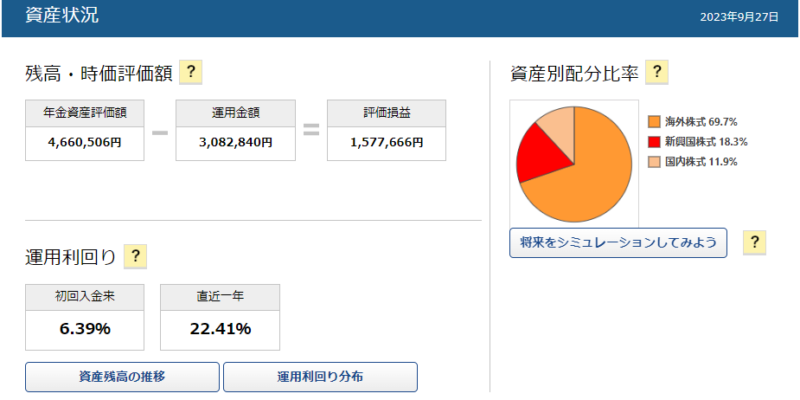

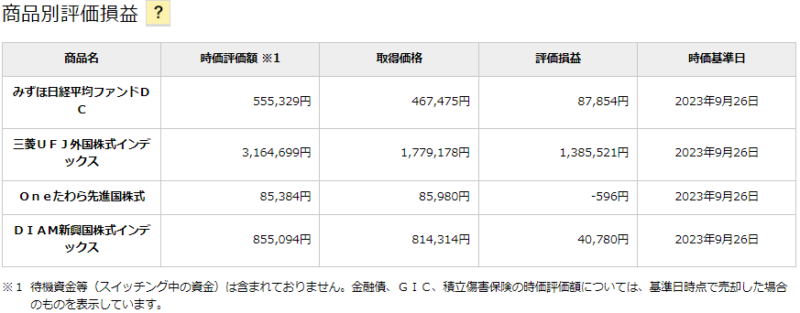

2023年9月の確定拠出年金の現状(9/27現在)

本当に初めましての方へは そもそも年金って? 企業型?確定拠出年金? とかいうことになるとは思いますので 過去の記事を 少しだけ読んでみてくださいませ。いまどうなってるのか?は気になって見てもいいですが、 実際は見なくて良いです。 気になるので見てしまいますけど、本当に見なくてOKです。 たとえるなら、高設定確定して ヤメないことが確定してるのに 不安になって小役確率確認するのと同じくらい見なくて大丈夫です。 (なんのたとえ) いつどのタイミングで見るのか? これは様々なライフイベントの変化、 もしくは年に1回程度で十分と言えます。 数か月数年で上がった下がったで やめようか、違う商品に積立をはじめようか…なんていうシロモノではないので、 本来であれば「ほったらかし」 にしておいて、年に1度くらいはどんなもんか、見直しが必要かな、必要じゃないか、専門的な用語を出すとリバランスするタイミングなどでチェックして、運用先の投資配分を変えておくことでさらにリスクが減るようです。(筆者はしてませんが。) ※ちなみに 2021年6月の給与支給分から マッチング拠出にMAXBETしております。 簡単に言うと、 月1万円会社が積立てる これに 自腹で1万円さらに積立てる これをマッチング拠出といいます。 もっと詳しく知りたい方は こちらの過去記事をご覧くださいませ!

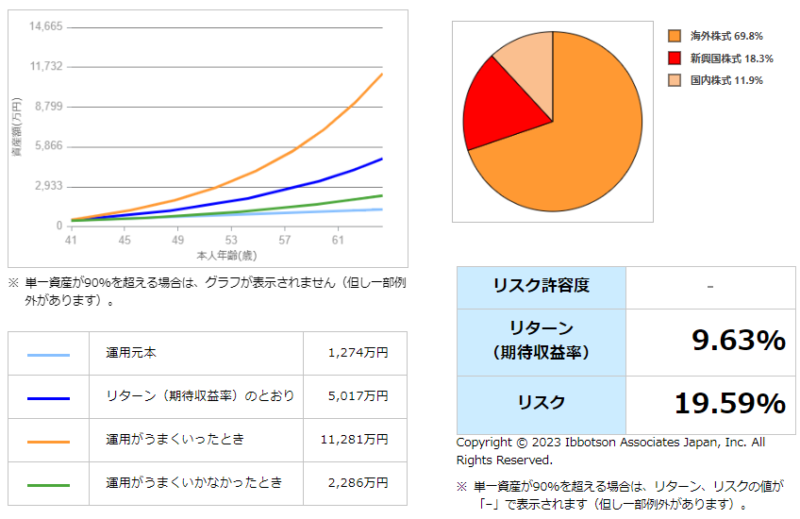

このまま65歳まで働いたとき、どうなるのだろうか?

今現在の積み立てを65歳になるまで継続して、 (つまり社畜万歳!健康に気を付けて会社と心中) 退職したとしましょう。 その時に受け取れる確定拠出年金総額はいくらになるのでしょうか? このままうまくいったら、どれくらいになるのか? うまくいかなかったらどんな結末になるのかをのぞいてみることにしましょう…

みずほ銀行様の確定拠出年金シミュレーションを拝借しております。

※注意※

うまくいったとき

と

うまくいかなかったとき

の間に入る確率70%です。

のこりの30%は、そうです。

この範囲外となるということです。

シミュレーションですから、

スロットで110%ツモって9,000G回したら

27,000の10%だから平均するとプラスの2,700枚か!

とかいうシミュレーションと同様(ではない)

期待通りにいった場合は

65歳で5,017万円にもなるそうです。

ただし、ただしですよ?

今の積み立てを65歳まで続ける、

サラリーマンを24年継続する…

もしくは同様の制度が導入されている企業へ転職、

さらに今と同等もしくはそれ以上のサラリー(給与)がある、

あり続けることが前提となっております…

来い!1億っ…ざわざわ…

アラフォー世代が今さら積み立て始めて、間に合うのか?問題

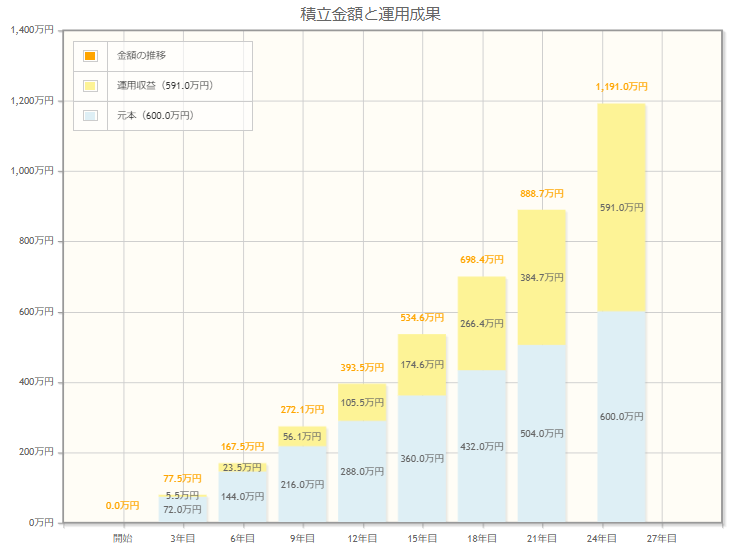

何がどうなれば間に合うのか?という疑問にもなりますが、 将来どれだけの資金を用意したいのか? それによって違います。 今40歳のサラリーマンが 65歳までに2000万円ほどiDeCoやNISAで用意したい。 →毎月約3万円積み立て、ギリ間に合う可能性大 65歳までに5000万円ほどiDeCoやNISAで用意したい。 →月に8万とか積み立てられるならやれなくもない。 毎月積み立てられる額 と 年月。最低でも20年以上・長ければ長いほどGGGGGOOOOOD!(ハードボイルド風) 金融庁シミュレーションを再度拝借いたしましょう。

毎月2万円を年利5%で25年間運用すると、 原資600万円が1,191万円になります。 相場感といいましょうか、 年利5%で25年運用したとき、 原資が約2倍になります。これを覚えておきましょう。 なぜ25年でシミュレーションしたかというと、 40歳ともなるとあと25年で65歳だからですね。 25年以下の積み立て投資はそれなりにリスクが高くなります。 つまり、長期積立の恩恵をいただくには25年以上の時間が必要になるわけです。 ゆえに40歳になる前から、30代から老後のことを少し考えて 1万~2万円積み立て始めると65歳を迎えるまで30年~35年あります。 時間が長ければ長いほど少額で大きな資産を形成することができる (可能性が高くなる) というわけですね。 パチンコ・スロットにも似てますが、確定とはいいません。 濃厚です。時間が長ければ長いほど有利に働く可能性が高くなります。 結論 25年間、毎月ある程度積めば2000万は用意できる可能性が極めて高い。

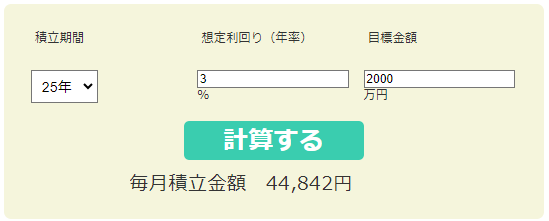

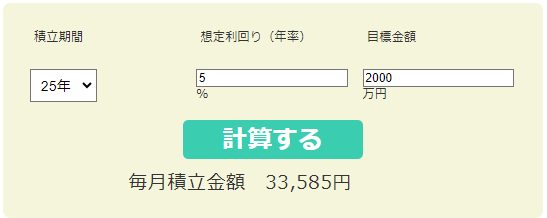

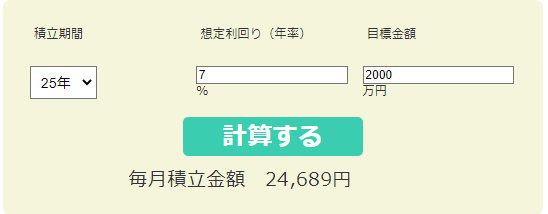

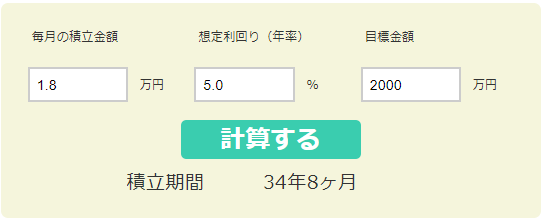

40歳リーマンが65歳までに積立で2,000万円形成するには毎月どのくらい積めばいいのか?

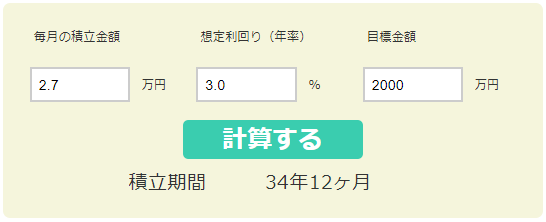

現在40歳で65歳までに2,000万円用意したい。 長期積立でどうすればよいのか?シミュレーションしてみましょう。 年利3%で25年で2,000万円にするには 毎月約45,000円 年利5%で25年で2,000万円にするには 毎月約33,500円 年利7%で25年で2,000万円にするには 毎月約25,000円 ちょっと7%のものは参考程度といいましょうか、 わたくしの運用結果からもわかる通り、初期投資から数えて 約14年くらいでしょうか。初回入金から6.39%となっていることから、 (単に出木杉くんだととらえておりますので) 現実的に考えて3.0%~5.0%くらいを想定しておくのが妥当なところかとは思います。 どうでしょうか?まあまあキツイですか? まあまあキツイと思ったのであれば自分を呪ってください(嘘です) 仮に45,000円はキツくても 25,000円くらいならと思っているのであれば、やらないよりはマシです。 25,000円を3%で25年間積めばそれでも1,115万円にはなります。 (元本は750万円) いかがでしょうか? 思ったより増えないじゃん。 って思いましたか? なかなか鋭い。 そう、つまりは 25年間という期間であっても 積立投資、長期積立投資ということを考えたときは 少し短いということです。 生まれてくる我が子に伝えたい。 若い時から積んでおけ。 それで人生少し変わるかもしれないと…!

30歳リーマンが65歳までに2,000万形成するには毎月いくら積めば達成できそうか?

ああああ!! もっと早く気づいておけばよかった!! 2,000万円用意することを40歳で考えては遅かった!!! と今気づいたので、 これを読んでいるかもしれない30歳そこそこのリーマン諸君。 65歳の時に国に頼らず、自分の資産のみで2,000万用意するために どうすればいいのか?をシミュレーションしてみようではないか!

現実的な利率だけで計算してみたところ、 大体毎月18,000~27,000円くらい 35年間積むと達成濃厚。 (利率3%~5%で運用) 25年だと5%でも毎月33,500円必要だったのに! 30歳からはじめておけばよかった!!! (筆者は1万円くらいを正社員になってから炎々延々と積んで現在に至ります) ということになりました。 これが長期積立のメリットです。 時間を味方につけると毎月少ない積み立てが雪だるま方式に 増えていく。これが何度も登場していますが「複利」効果でございますね。 結論としては なるべく早く、少額でいいから 積立投資をはじめておきなさい。 これはなにも年金に限った話じゃありません。 前回でも触れましたが、学資保険ではなく 積立NISAに積んでおきましょうや。 という前回のブログの内容と全く一緒でございます!! ※前回のブログのお話にジャンプします。

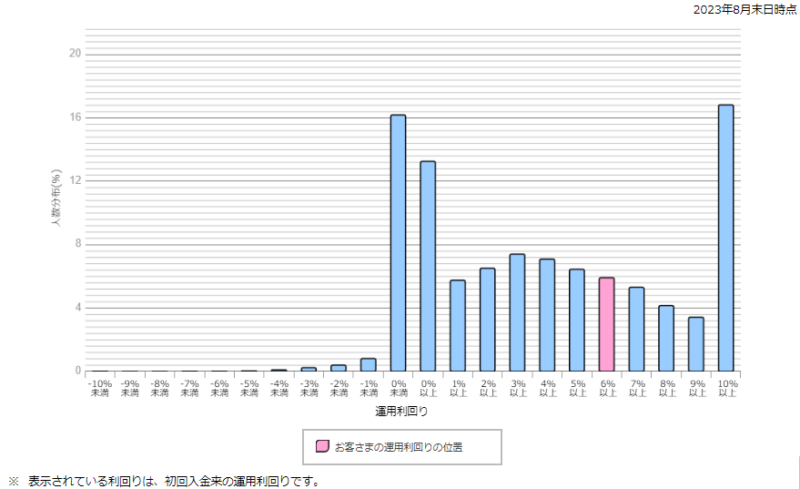

実際みんなどれくらい確定拠出年金で利益だしてるの?

今回のこちらのグラフはわたくしの確定拠出年金マイページ(みずほ銀行)から ジャンプできる運用利回りのグラフです。 このグラフからわかることは ・約30%が運用していないか、していたとしても銀行に預けているのとほぼ変わらない利率で預けているだけ。(0%以上より左側すべて) ・約56%のひとがこの制度をうまく利用し、年利3%以上で運用している ・最も多い分布はなんと16.83%で年利10%以上で運用できている!! ・ちっかりーな(筆者)は全体の上位35.65%以内に入っている(まずまずじゃないか?) 全体の母体がJIS&Tなのか、それとも私が所属している会社のみなのか、 不明ではありますが、ともかくですね。 約3割、3人に1人がこの複利効果や時間を味方につけることなく ただただ預けているということになります。 なんと勿体ない!! でも一番多く分布しているのは10%以上で運用している猛者たちですね。 一体どうなっているのか…おそらくリスクの高い商品を長期間投資した結果でしょう。 日本株式もさることながら、おそらく外国株式や先進国株式、REITなんかも組み入れて いるのでしょう…素晴らしいですね!! 結論 3人に1人は理解していないか、 興味がないのか運用はしていない。 2人に1人以上は理解しているうえに、 上位約17%ほどの人は年利10%以上で運用し、 資産を形成している。

終わりに

いかがでしたでしょうか? 今回は主に確定拠出年金について、 長期積立の長期ってどれくらい? →30年以上は欲しいよね。 というのをシミュレーションしながら考察しました。 実際に「金融庁 シミュレーション」で検索すれば どなたでも簡単にシミュレーションできます。 将来〇〇万円貯めたい!とか、 年金2,000万じゃ足りねえ!4,000万円じゃ!とか、 毎月コツコツと続けることが肝要です。 そのためには強制的に積み立てる制度、会社の確定拠出年金制度は ものすごく立派な制度であると思います。 もう中学校や高校から金融についての勉強が始まっているようです。 20代の頃から今と同じような知識があれば今頃全く違った状況になっていたな なんて後悔したって始まらないので 来月以降もほったらかしにしている状態を皆様にお伝えしたいと 考えております。 それではまたお会いしましょう! ちっかりーなでした!

※最後に 個人個人でリスク許容度が違います。 投資でいうところの リスク これは危なさや危険度みたいなもの ではありません!全然意味が違います。 詳しくはコチラこのご時世簡単なシミュレーションはたくさんありますので ぜひみなさま個人に合わせたリスク許容度から運用商品を選んで 投資をはじめてみてくださいませ。 ちっかりーなの真似したら資産がくそみたいに減ったぞ! と言われましても何もできません。 ご了承くださいませ。 最後まで読んでいただき、ありがとうございました!

コメント