ようこそみなさま、

ご機嫌いかがでしょうか。

ちっかりーなです。

1週間お休みいただきました。

紅葉を見にいこうよう!

というあの伝説の歌知ってますか?

スタッフぅ!でおなじみのアノお方の歌が

我が家でこの時期口ずさむ風習があります。

非常に良くできている歌だと思います。

才能あるな!

さてさて

今回が初めてという方のために簡単に自己紹介いたしましょう。

<スペック紹介>

現在40歳、パチリーマン。

ヨッメと夫婦、そしてマイクロブタさんと暮らしてます。

2021年1月、住宅ローンを組んでおうちを購入。

35年ローンを組んだばかりで、

このままだと74歳まで返済する予定。(助けてください)

いつまでも給与一本で食っていく時代ではない!

なんてな動画をみたり聞いたりしているうちに

できることはチャレンジしてみよう!

と、ブログを開設、更新内容はまったく

統一されておりませんが、つれづれなるままに

ゆるりと更新していきます。

こちらの記事では本当は毎月更新の予定ですが

もはや不定期に、気ままに

「年金問題」に触れながらも、

サラリーマンの特権を活かしながら老後の備え

「確定拠出年金」についてもはや全部さらけ出してしまっている

ここまで個人の年金をさらしている人はいないのではないかと

思いますが、それほどまでに伝えたいことがある。(かもしれない)

という役に立ちそうな、立たなそうな、記事です。

それではいつものチェックしていきましょう!

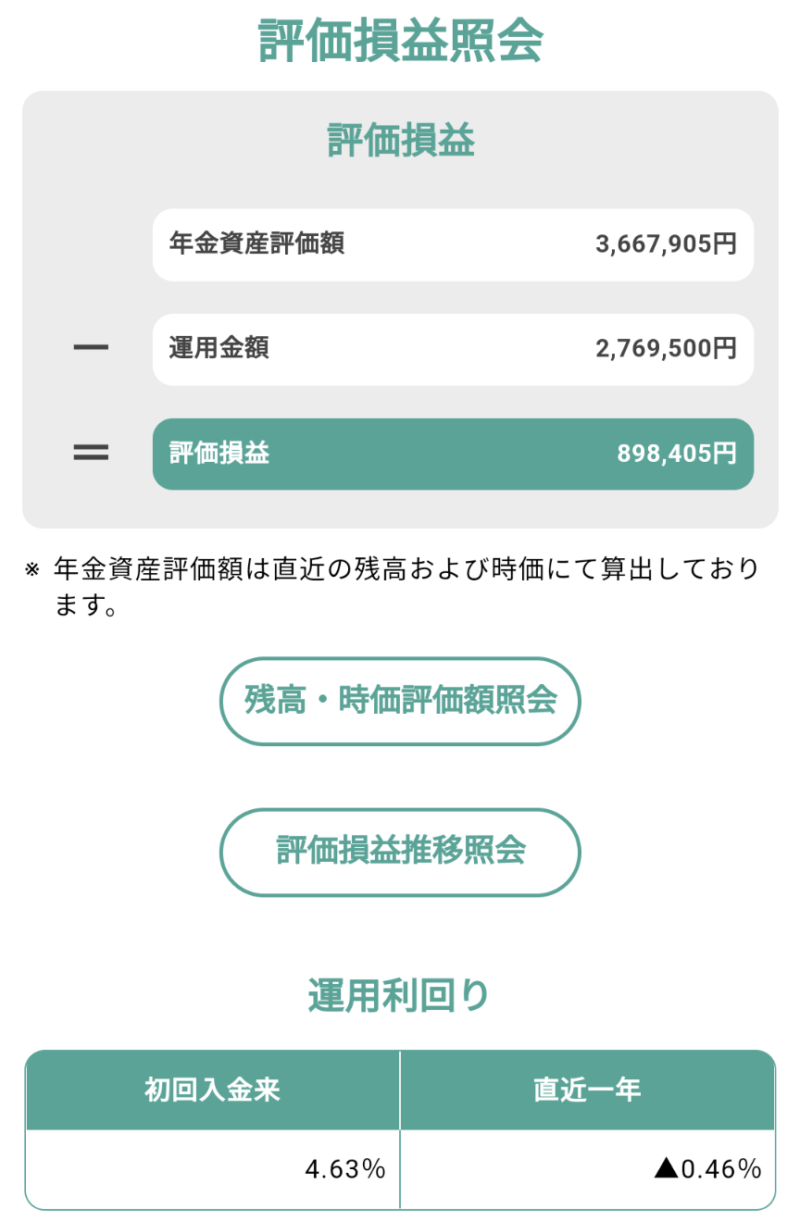

2022年10月の確定拠出年金の現状

評価損益と運用利回り

評価損益と運用利回り

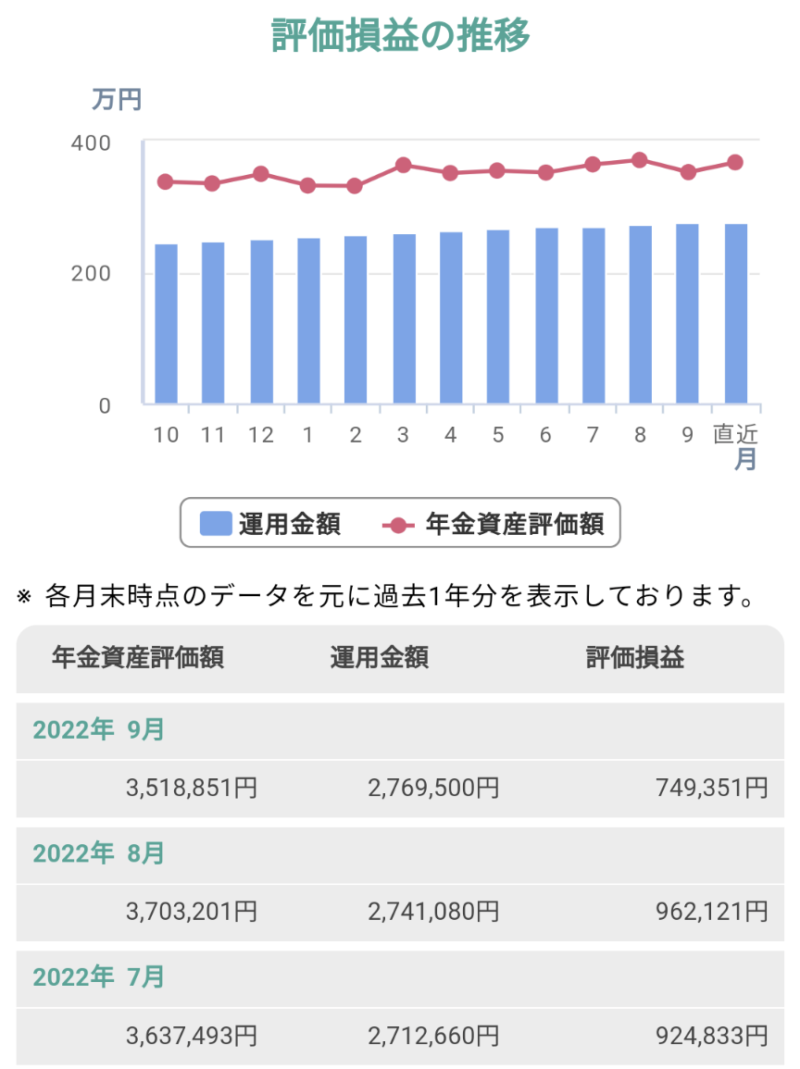

評価損益の推移

評価損益の推移

商品別評価損益

商品別評価損益

コツは「ほったらかし」にしておくこと。

もちろんなにか大きなライフイベントなどのときは

見直しや点検が必要かもしれませんが、

「確定拠出年金」においては

とにかく気にせず最低でも30年間以上は積み立て続ける。

ということが肝要でございます。

老後が心配だ、貯金は2000万ないとダメらしいが、

そんなに貯める自信なんてないぜ。

わしのことか!!

と思ったあなた!

会社にこの確定拠出年金制度があるのであれば

解決できる算段が非常に高い。

サラリーマンを続け、いまの時代にそぐわないかもしれない。(と思っているのでありますが)

会社にすがり、社畜でいながら、でもそこそこの幸せを手に入れたい…

のであれば、まずはご自身の確定拠出年金が

どこに投資されているか?を必ずチェックしましょう!

サラリーマンを舐めんじゃねえ!!右!真ん中!よっっしゃあ!

…逸れました。失礼。話を戻しましょう。

ちなみに

2021年6月の給与支給分から

マッチング拠出にMAXBETしております。

簡単に言うと、 月1万円会社が積立てる

これに 自腹で1万円さらに積立てる

これをマッチング拠出といいます。

もっと詳しく知りたい方は

こちらの過去記事をご覧くださいませ!

年金増額の加速装置!マッチング拠出について語ろうではないか。

こんにちわ。マイナンバーカードの住所がいっぱい&期限切れ間近を更新しました。ちっかりーなです。本日はただでさえ節税に優れている確定拠出年金の旨味を最大限に引き出す方法、いわゆるマッチング拠出のお話を少ししましょう。現在私自身は行っておりませ...

サラリーマンの特権 いまさら聞けない厚生年金

サラリーマンの特権の一つとして言えば

当然ながら厚生年金制度です。

若いうちはなんとなーくしかわからないかもしれませんが、

簡単に言えば年金の上乗せ。(上乗せ。好きでしょ?)

しかもその上乗せ部分は会社が折半しているんですね。

給与明細のなかに「厚生年金保険料」と書いてありますよね?

それは、あなたの給料から引かれているのと同時に、

それと同額分を会社が払っています。

つまり厚生年金保険料1万円であれば

会社が1万円で合計2万円の厚生年金を支払っているという計算ですね。

その結果、将来もらえる年金額が

サラリーマンとそうでない方に比べて多くなる。

これが一つの特権なんですね。

厚生年金込みで将来、年金いくらもらえる?

平均で男性サラリーマンだと16万円前後

専業主婦だと5万円ほど、共働きの妻だと10万ほど。

わたくしであれば

妻は専業主婦なので、月に21万円ほどの年金支給見込み。

仮に65歳まで働いて、残りの家のローンがなければ

十分にやっていけそうではあります。

しかし!!!

わたくしちっかりーなは74歳までローンがある!!

ということはこれじゃ足りん!

足りんのです!

オカネに働いてもらうという考え方

足りないオカネを用意するために、さらなる年金の上乗せを狙う。

これが確定拠出年金です。

自分で運用を指図して、将来年金で受け取りましょう。

ということです。

それが冒頭にあった現状の額です。

このままうまくいったら、どれくらいになるのか?

うまくいかなかったらどんな結末になるのかを

のぞいてみることにしましょう…

現在のちっかりーなの確定拠出年金運用シミュレーション

現在のちっかりーなの確定拠出年金運用シミュレーション

みずほ銀行様の確定拠出年金シミュレーションを拝借しております。

うまくいったとき1億円!!

そこにしか目がいかないかもしれません。(わたしもそうです)

ただし!ただしですよ!

うまくいったとき

と

うまくいかなかったとき

の間に入る確率70%です。

のこりの30%は、そうです。

この範囲外となるということです。

超忙しい人のための本日の記事のまとめ

- サラリーマンを舐めんじゃねえ!厚生年金はサラリーマンの特権です!年金上乗せしているんです。

- 実際にはサラリーマン一人で将来もらえる年金は平均で月額16万、妻が働いているとプラスで10万。専業主婦ならプラス5万。足りる?足りない?どっちなんだい!!?

- そこでもう一つの上乗せ、確定拠出年金。うまくいったら1億円!?

細々とこれからもブログを更新していきます!

応援よろしくお願いします。

それではまたお会いしましょう!

※さいごに

個人個人でリスク許容度が違います。

投資でいうところの

リスク

これは危なさや危険度みたいなもの

ではありません!全然意味が違います。

詳しくはコチラ

2021年6月の確定拠出年金の公開(PayPay運用も併せて公開♪)いまからでも間に合うアラフォーの老後の備え!

こんばんわ。もう蚊に刺されました。この時期のO型は本当に辛いですね。いつも通りですがいってみましょう!現在の確定拠出年金の状況うまく見えてますでしょうか??ようやく300万円を突破!!あと20年間でこの300万円が3000万円になることを夢...

コメント