私もいよいよパパになるのかと思うと考えずにはいられない スロカスサラリーマン、リアル副店長の ちっかりーなです。 タイトルの答えはもうきっと 私の中で出ているのですが、改めて簡単に すごく簡単に比較検討してみましょう。 レッツスターティン♪(なんだっけなこれ)

お題目一覧です。

積み立てNISAと学資保険の目的は何か?

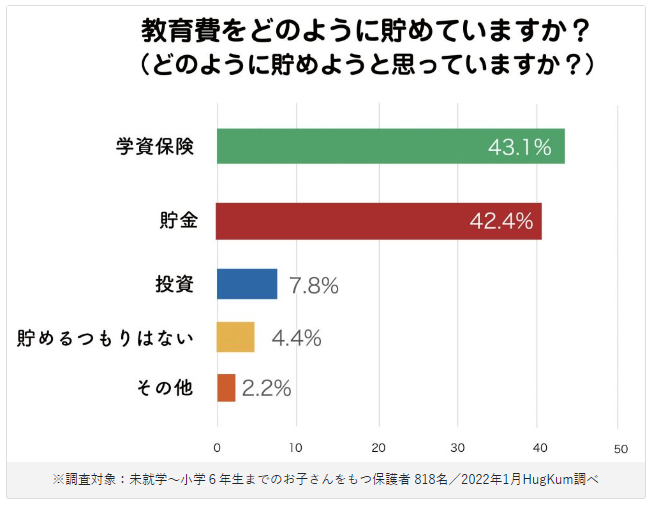

目的は将来大きなオカネが必要となるであろう、 高校卒業した時点での進路による学費の準備ですね。 そこで、世間一般の家庭はどうやって用意しようとしているのか? を見てみましょう。2022年1月・小学館様の記事より。

学資保険!圧倒的多数!!

いやま、なんとなく想像していた通りですけど。

これは2022年の調べですし、

調査対象も818名は多いのか少ないのか問題もありますが…

にしても、この818名が心底考えた結果がこれなのか、

それともまあ、みんな学資やってるから私も学資で。

みたいなことになっていないかとても心配です。

(他人にいわれるがままが一番ダメ!!)

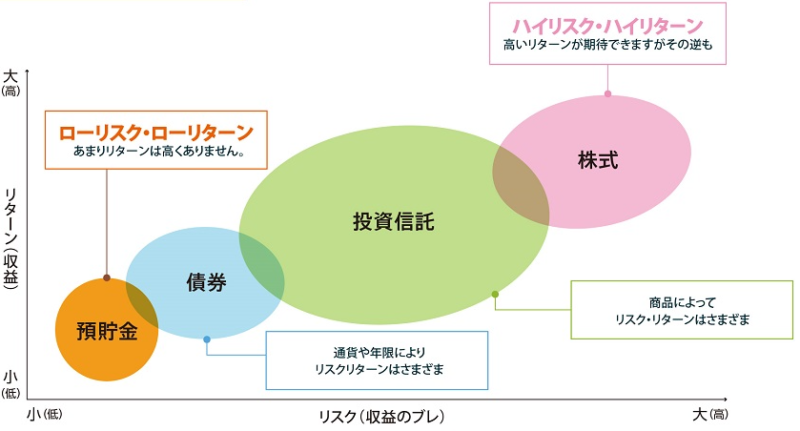

リスクって何?危険?投資って危険なの?(違います)

価格の振れ幅が大きい→リスクが高い(リターンも高い)

価格の振れ幅が小さい→リスクが低い(リターンも低い)

これだけ見るとリターンも高いんだからリスクが高い方が

いんじゃね?となりますが、

そんなうまい話があるはずもなく、

当然マイナスのリターンも大きくなるって寸法です。

これを積み立てNISAと学資保険にあてはめると、当然のことながら リスクが高い→積み立てNISA リスクが低い→学資保険 となりますね。

児童手当を全額18年間貯めると234万円になる。これをどう使うか?(どう運用するか?)

大学受験と考えると234万円じゃ物足りないですね。

妊娠6週目となったヨッメに聞いてみました。

「よーし、俺たちも生まれたらすぐ口座作って学費をコツコツ貯めようぜ!

ところで将来いくらくらい貯めたいって思ってるの?500万くらい?」

ヨッメ「もすこし上の700~800万くらいかな!」

「おおお…(できるかな…)」

この時点で我が家では学資保険に入るという選択肢が薄くなってきました。

満期返戻率が105%、満期まで18年間、受け取り800万で計算してみると…

大体35,000円くらいを18年間積み立てると達成できそうです。

忘れちゃいけない児童手当が最初の3年間で月額15,000円、

18歳まで月額10,000円。

この手当とは別に20,000~25,000を積み立てる。

いやーいけなくもないか。

ちょっと割にあってないような気もするね。

ちなみに35,000円を18年間単純に銀行で貯めたら、

756万円だ。もはや何もしなくてもほぼ目標額じゃん。

学資保険入らなくても756万円貯められるじゃねーか。

結論:積み立てNISA?(最初からそう思ってたやーつ)

で!! ですよ。 積み立てNISAの平均的な年利(ここが学資保険とは違うところですな) の相場は2.0%~8.0%ほど。 ちなみに現在のわたくしの確定拠出年金では 初回入金から現在までのおおよそ14年?(あいまいかよ) で5.77%といったところ。まずまずですね。 わたくしの確定拠出年金運用状況は こちらに紹介しておりますよ!興味がある方はご覧くださいませ。さておき、 今回は5.0%で将来800万円!貯めるためには 毎月いくら積み立てると良いのでしょうか? (確定拠出年金と同様ってことで5.0%で組んでみます) 教えてください!金融庁様!! ということで以下は金融庁様のHPより。

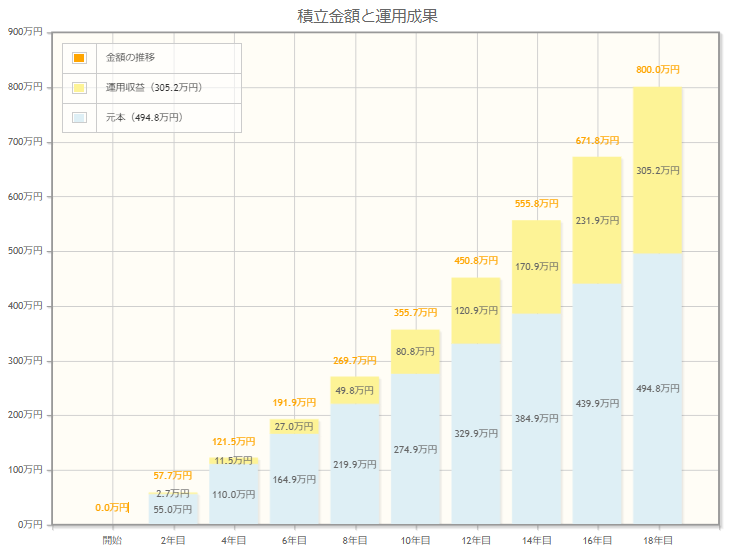

結論でましたね。 月額約23,000を積み立てNISAにぶちこむ。 かつそれがトータル年利5.0%を超えるならば 目標額達成となります。 実際の積み立て総金額が494.8万円に対して 利益が305.2万円、合計800万円というシミュレーションです。 ゆえにこれを学資保険でいうところの返戻率で計算すると 161.7%となります。 これは学資保険では到底できない芸当といっていいでしょう。 だからといって必ずこうなるとは限りません。 前項でも触れた通り、 あくまでうまくいったときにこうなる。 それでも…!!(また出た) トータル年利5.0%はそこまでハードル高くない目標、 夢のまた夢。みたいな利率でもない、 まずまずリアルなシミュレーションだと思っています。 ちょうどこのシミュレーションをしているときに 非常に興味深いメッセージがグラフの下にありました。 原文ママ転載いたしますね。

読めましたか?? 金融庁様が直接私たちに教えてくれております!! 仮に18年間で300万円用意するときは毎月14,000円かかるけど、 年に3%の利益が見込める投資商品なら毎月10,000円強でOK! と。 金融庁様がそう、申しております。 深読みすると、 お金って長い年月、コツコツ積み立てると 用意できる可能性が高いですよ。 18年間児童手当が支給されるから、 それを全部運用に回していただきたいです。 (そうは言っていないか) 結論 こどもが18歳になるころに800万用意したい。 児童手当に毎月13,000円ほど上乗せし、 毎月23,000円を積み立てNISAにぶち込んで 年率5.0%以上を狙う。 やったるぞ!

おわりに

さていかがでしたでしょうか? 少し補足しましょう。 学資保険=悪ではないです。 リスクが低く、そのかわり確実に用意できる安心感は 積み立てNISAに比べたら格段に上だと思います。 ただ、どうしても毎月積み立てる額が大きくなってしまうことが 問題かもしれません。十分に積み立てる額の余裕があるのであれば 学資保険に毎年40万ほど18年間合計720万円、これが770万円に なりました!!大学進学にも大丈夫です…… ん?結構余裕ある世帯ですねこれは。と思いません? もともと学資保険に頼らずとも大学出せそうじゃありません? 我々庶民(具体的に言うと世帯年収400万円代)は うまく運用しながらある程度まとまったお金を用意するしかないと思います。 頑張れ俺。 収入を増やすことももちろん目指して(昇格・副業) 投資運用も順調にいけばきっと 学費だってなんだって用意できる!(はず!?) それではまたお会いしましょう! ちっかりーなでした!最後までありがとうございます!

コメント