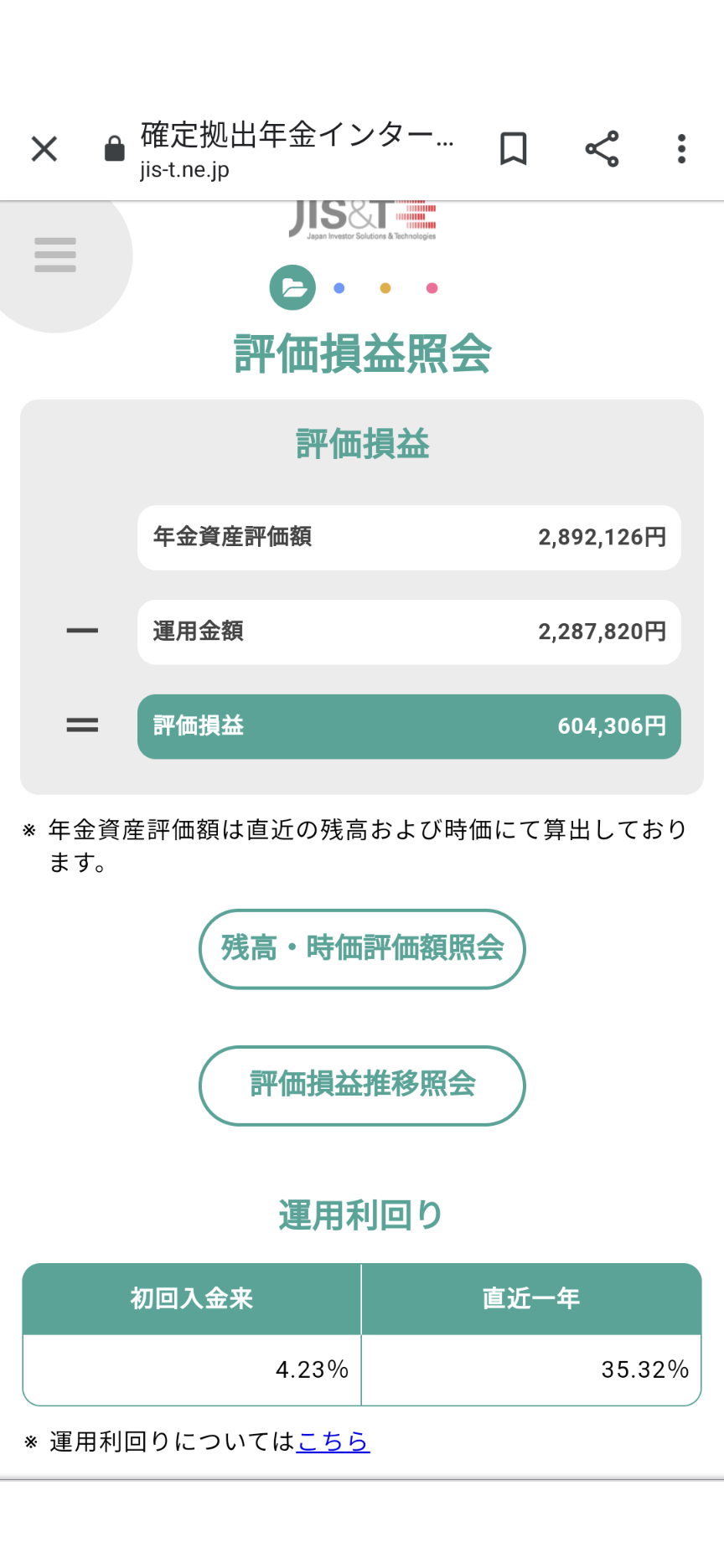

現時点での状況

おお、なんだか増えてますね! まだまだ通過点。 たしかシミュレーション上では 6~7%の目標でした。 理由はよく知らないですが、 なんだか好調のようです。 各割合と結果(あまり意味はありませんが) 一応晒しておきましょう。

全部プラスになっていたのですね。 世界の経済なぞまったくもって わからないですが、 とにかくこんなことが 続くはずがないというのが 相場でしょう。 良い時があって、 悪い時があります。 そしていつも 定額で投資し続けることで トータルでみるとプラス収支になる。 この考え方って とっても期待値稼働のスロットと 一緒のような気がしてなりません。 ささ、一刻も早く 元本確保型を少しずつ分けて 運用していきまっしょい!

初めて見に来てくれた方へ。

リンクが貼っているところは

過去の関連記事へジャンプします。

気になった場合はタップして

みてくださいねっ!

それでは参りましょう。

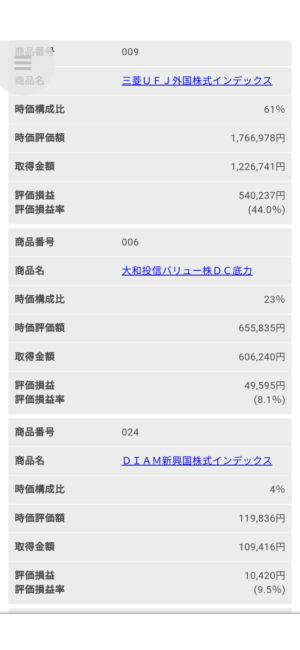

現在の毎月掛け金の割合とやったこと

ちっかりーな

国内債券とJREITはなんだか持っていてもなぁ・・・

ちっかりーな

えーい、毎月の掛け金通りの割合でスイッチングじゃい!

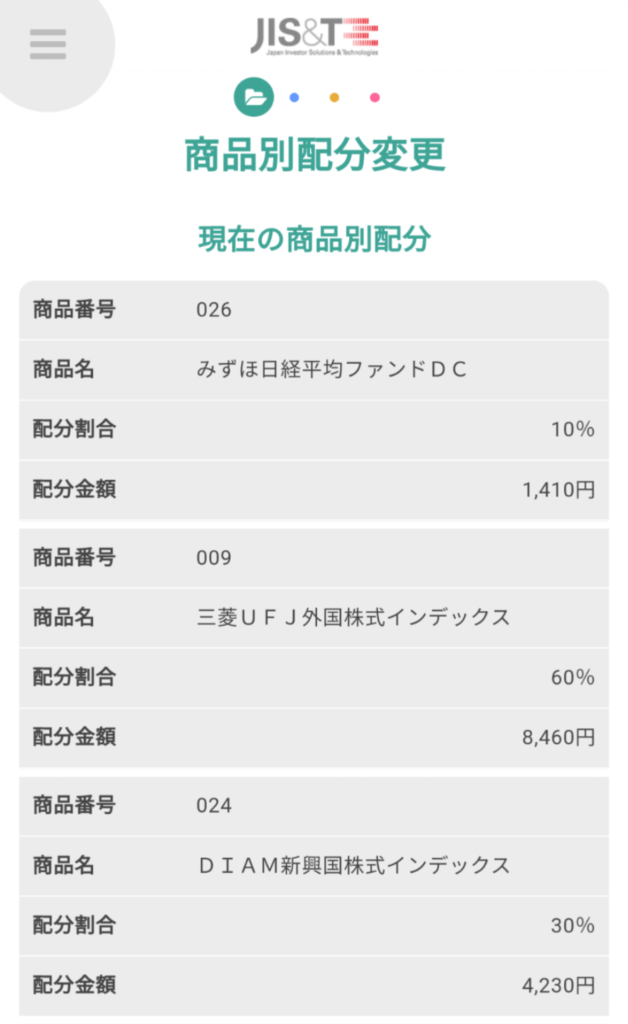

ということで、私の毎月の掛け金割合も 晒上げましょう。

外国株式60% 新興国株式30% 国内株式10% と、100%株式ですね。 浅はかながら、 うまくいったとき リターンが大きい方が いいにこしたこたない。 ということでこのような 配分にしております。 100%外国株式でも 構わないのですが、 一応これでいってます。 将来そうなるかもしれませんが… なので、 最も意味がない(わけではないですが) 現時点でそこまで伸びが ないと判断した REITと国内債券を ひとまず半分くらいを この掛け金の割合通りに スイッチングしました。 どうしてこうなったか? はよくわからないながらも 昔の私が運用していた名残で ございます。

積立NISAと確定拠出年金の共通点は?

利益がどれだけでたとしても 税金が引かれない。 どうしてもっと早く 勉強しなかったのかと思ってますが、 とっても似ていると 思っている点がこれです。 1,000万増えようが、非課税。 すごいですよね。 逆を突きましょう。 だからとっとと 国の年金だけに頼ってねえで これ使え。 と言っているような気がしませんか? しませんか。そうですか…残念です。 でも私は発信しつづけますよ! もしかしたらひとりでも これをきっかけに一歩でも スイッチング始めてくれるひとが 増えるといいなと 思ってますのでね!

積立NISAと確定拠出年金どっちを優先する?

これは当然ながら 確定拠出年金の方でしょう。 どうせ積立NISAも 20年眠らせることになります。 私ももう40歳ですから、 積立NISAを受け取るときってのは 60歳です。 積立NISAに2万。 確定拠出年金に2万。 前記事にもありましたが、 確定拠出年金は全額所得控除。 かんたんに言うと、 減税効果が見込めるんですね。 積立NISAにそれはない。 だから、私は積立NISA はじめようかな…とか 思ってましたが、 そうではなく、真っ先に 確定拠出年金マッチングMAXBETを 叩かなくてはいけない! と、今さっき勉強して わかりました。 いやーまったくお恥ずかしい。 まとめに行きましょう。

2021年4月のちっかりーなの決意

最後までお付き合いくださいまして ありがとうございます。 アラフォーの私ですが、 ぜひとも同じような世代のかた、 20代、30代の 確定拠出年金導入している 企業に働くサラリーマンの方。 一緒に老後の資産を形成 していきましょう。 それではまた! 次回は… いよいよ ちっかりーな 家を買う! 雑記を活かして NEWカテゴリー マイホーム?否、 バンカーズホーム! こんな感じでいってみましょうか( ´∀` ) おわり!

コメント