こんにちわ。 ウマ娘にドはまり中の ちっかりーなです。 本日はまた 実際の画面を出しながら、 毎月積み立てる商品の 配分変更の仕方を お伝えします。 毎月100% 元本確保型でほったらかしに している新入社員、および 中堅以上のサラリーマン様。 一度立ち止まって 考えてください。 ねんきん定期便は チェックしましたか? 将来厚生年金含めいくら もらえますか? そしてそれで充分な 生活が送れそうですか? 送れそうなら良いですが、 足りなくね? そう思ったなら 今まさに、 今日から本気出す。 という気持ちとともに まずは商品配分を 決めましょう。 まずはやってみることが 大事ですから。何事もね。 では参りましょう。

商品配分変更のやり方(JIS&T)

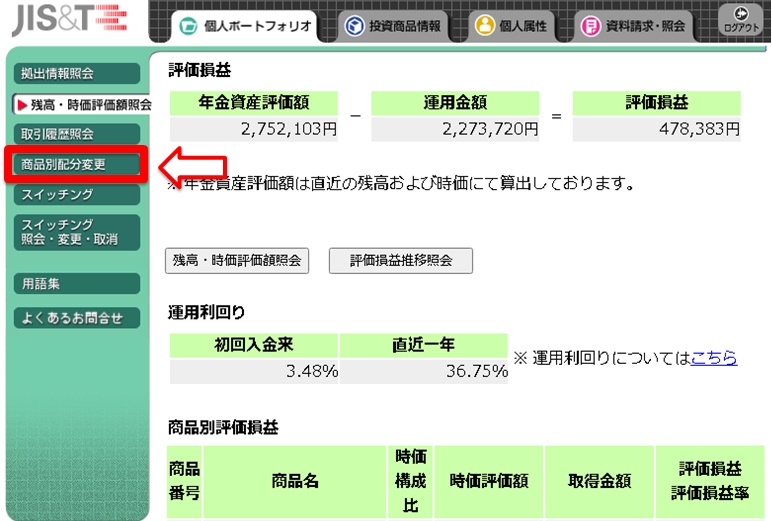

ログインして、ここをクリックします。

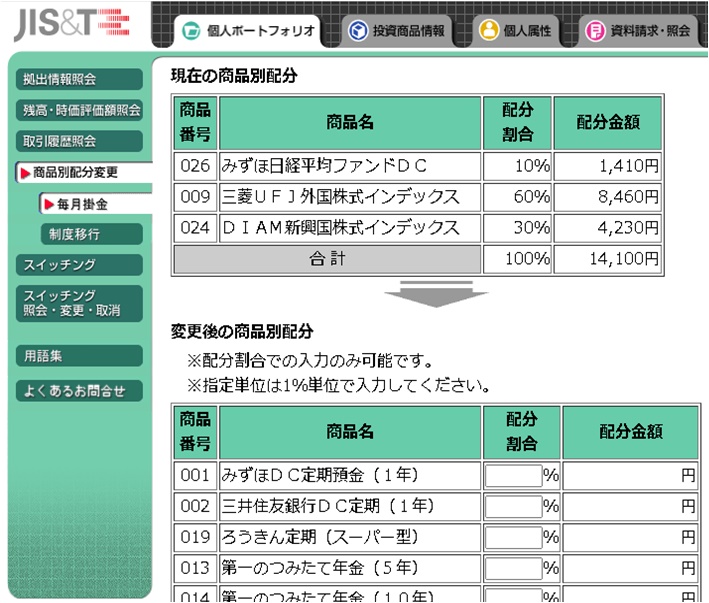

そうすると、 現在の配分から、 どう変えるの? という画面になります。 商品がリストで ずらっと出ておりますので、 自分の将来を見据えた 商品を選んで 配分割合を決定しましょう。 最後は画面下部の方に

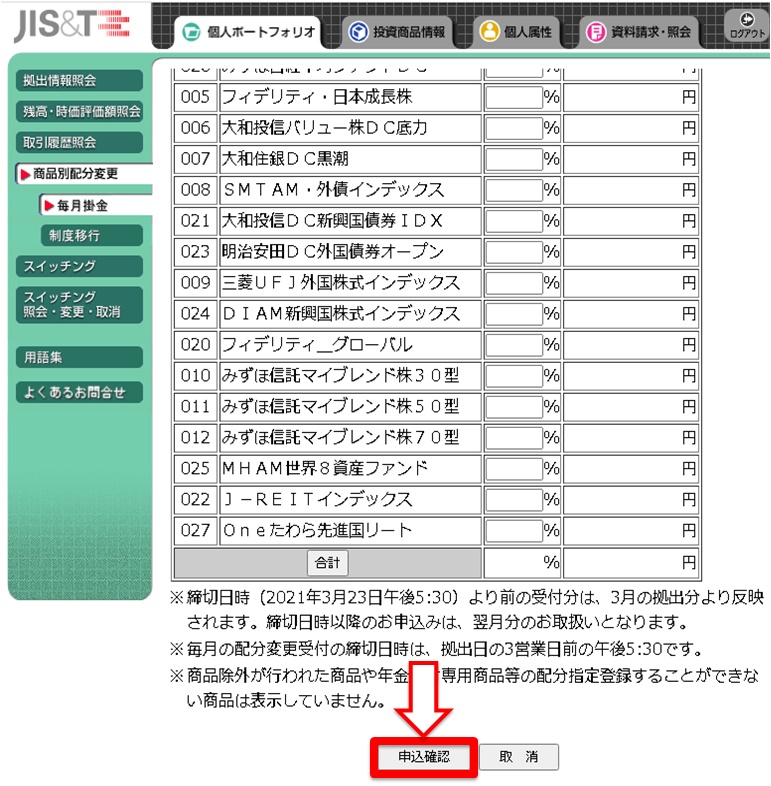

申し込み確認とありますので こちらをクリックして終了です。 簡単ですね! そしてこれで、いよいよ あなたも来月から 運用開始となります。 20年後、30年後に 1,000、否、 2,000万以上の利益を 生みだす一歩になるでしょう! いままで元本確保型 100%運用の方は もう本当にたったのこれだけ (言い過ぎですが) これだけで 約30年後には相当プラスに なっている算段です。 とはいえ、何を選べばいいのか わからないですね? 私もわかりません(*ノ∀゚*) いいんですよ、 すべて準備が整っております。

商品の選び方

はい、それでは早速 自分が何を選んで、 どのように積み立てれば 良いのか? いわゆる 株式や債券、不動産投資、 新興国の状況。 そんなこたー 知ったこっちゃないんです。 だって 提携しているサイトに 「シミュレーション」 があるので。 それに従って商品を選んで 10年、20年、30年と 積み立てるだけです。 私のようにすぐに気になって しまう人よりも ほったらかしにしておこう。 というタイプの方が うまくいくと思います! 今まで 元本確保型100% かつ ほったらかしの方。 これはチャンスです。 この機会にぜひ1度 見直してみてください。 たったの数回クリックして あとはほったらかしで 大げさに言えば 30年後、1,000万 2,000万否、 5,000万になってる… かもしれないワケですから。 (ちょっと盛りました) 一緒に私と 運用チャレンジしてみましょう! 過去の記事で年はバレましたが、 当方38歳のおっさんです。 つまり、 結構不利な状況です。 60歳まで働くと言っても 残り22年しかありません。 もう10年若ければ 残り32年。 新入社員の22から始めていれば 定年まで38年!! いやあまったく 勿体ないですね。 今までまったく運用していなかった ワケではないですが、 私も当初は100%元本確保に していたクチなので、 最初からリスクを高めにとって 運用していればもっと収支が あがっていたことでしょう。 でもまあこれから先22年も ありますし、秘技もまだ 使っていなので まだまだこれからです! この定年まで〇年というのが 武器になるという話は前回の 記事で紹介しておりますので ぜひこちらもチェック願います。

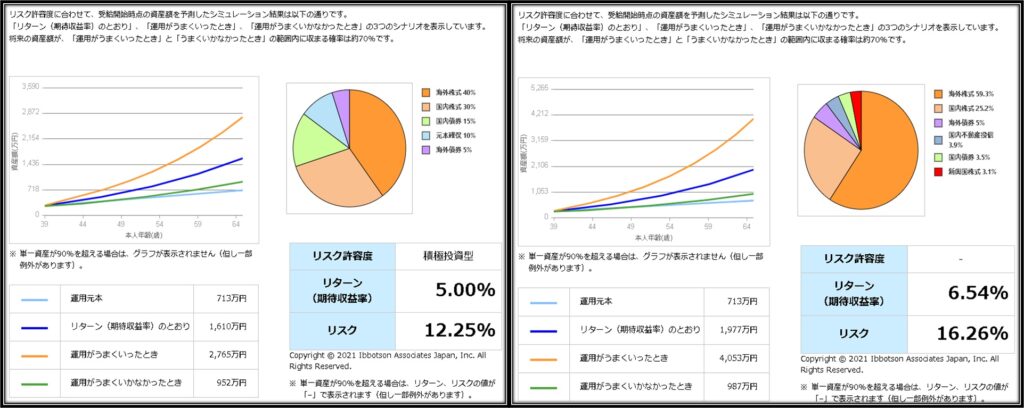

シミュレーション運用と現在の運用

左側がシミュレーション上の

理想配分(年齢も加味)

で65歳まで運用した場合の

期待収支です。

右側は現在の私の運用のまま、

65歳まで運用した場合の

期待収支です。

現在の方がシミュレーションより

ハイリスク・ハイリターンですね。

老後のいわゆる

2000万円問題をこいつで

うまいことやってやろうという

魂胆が見えます('∀'*)

左側のシミュレーションには

年齢はもちろんですが、

本人のリスク許容度も加味されてます。

途中でマイナス80万とかになっても

耐えられる?どうだい?

みたいな質問もあります。

運用商品選びに悩んでいる方は

たいてい提携しているサイトから

シミュレーションできるはずです。

そのままその通りに配分して

全く問題ありません。

ちなみに今使っている

シミュレーションは

みずほ銀行の確定拠出年金サイトです。

ご自身のリスク許容度や

ライフイベントに合わせてご活用

くださいませ。

リスク許容は年齢とともに低下する

ひとつだけ 抑えておきたいことがあります。 海外の方が国内より リスクが高い。 株式の方が債券に比べて リスクが高い。 株式と債券の値動きは 基本的には逆になる。 理論とかどうして そうなるのかとか この際どうでもよく、 (良くはないけど) 若いうちはリスクを高めに、 そして40代、50代、 年金受取り直前60代。 年齢が多くなるごとに、 徐々にリスクがとれなく なってきます。 なぜならリスクをとっても 利益が出る(可能性が高い)のは 運用期間が長いから。 です。 10年以下の短期的な運用では リスクの高い商品を 100万円積み立てたけど マイナス35万円。 ってなことになりえます。 例えば、 50代のころに、 もっと利益を伸ばしたいから、 スイッチングして リスクを大きくしておこう。 という考えは 間違ってます。 そうでなく、 50代では徐々に元本確保型の 商品割合や国内債券・株式の 割合を増やしていく必要が あります。 さきほど抑えたポイントの、 海外より国内、 それも株式よりも債券のほうが 利益は少ないものの、 リスクが低いからです。 そういうような展開に するには やっぱり30年くらい 運用することが大事ですから、 30歳になったころには ある程度理解して リスクをとった運用を 重ねておくことが肝要です。 アラフォーの俺は? と思った方。 私と一緒じゃないですか! そして私は今焦って 自分の許容できるリスク範囲を 超えたリスクで 運用しております。 若い人もアラフォー世代も、 アラフィフだと…ちょっと 時間的には足りないものの やらないよりはやった方が いいに決まってます。 長期間運用することで 投資はギャンブルでなく、 資産形成の手段になります。 それを私が 晒して証明していこうと思います。 (`・ω・´)

運用商品選びのポイントまとめ

今回は運用商品の選び方でした。 特別な知識や経験とか まったく必要 ありませんよ! 自分がどれだけ早く 運用に入れるかどうか。 運用してみてからすこしだけ 勉強してみたいひとは すればいいんです。 もしかしたらこの記事だけで 運用開始しちゃうひとが増えると とても嬉しく思います。 それでは皆様またお会いしましょう! 次回は秘技! マッチング拠出! です。それでは!

コメント