本日現在のDC(企業型確定拠出年金)

それでは現在の私のDCを

晒していきましょう。

これだっ!

3/25現在の企業型DC評価損益

3/25現在の企業型DC評価損益

初回入金の時は10年以上前でしょうか。

それからコツコツ3.86%です。

上出来とまではいきませんが、

それほど高い利回りではありません。

うまくいっているひとは

同じくらいの運用で

プラス200万超えも

いることでしょう。

つまりこの時点で200万が

400万になってるってことです。

そしてこれから先もコツコツ

同じように積み立てていくと、

最終的には元本1,000万が2,000万に

なっているかもしれません。

多少の上振れがあれば

2,500万、3,000万、

それ以上も夢じゃないです。

※元本割れも夢じゃありません。

何度もいいますが確実に増える

とは言い切れません。

ご自身の考えやスタイルで運用しましょう。

衝撃!! 元本確保型商品 選びすぎ問題。

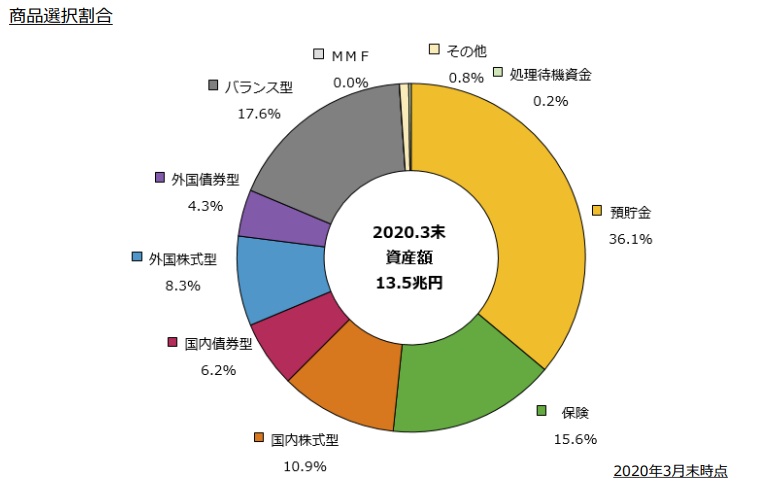

確定搬出年金統計資料(運営管理機関連絡協議会提供)

確定搬出年金統計資料(運営管理機関連絡協議会提供)

2020年の3月時点での

全国の確定拠出年金の運用先データです。

(運営管理機関連絡協議会提供)

これによると、

預貯金・保険。この2つが

いわゆる元本確保型です。

これがなんと51.7%。

これには当然

50代後半以降の

もう、この辺で利益確定して

おこう…とスイッチングした

分も含まれていますから、

一概に20代~30代の方の

51%以上元本確保型にしている?

とは読みきれません。

とはいえ50%元本確保型。

私はちなみに元本確保型

0%です。はい。

興味のある方はこちらで

晒しております。

決定打はこのデータです。

元本確保型(預貯金・保険)のみで運用

している者の割合

⇒34.1%

約3人に1人が

元本確保型(もしくは放置)

しているってことですね。

これはただただ

タンスにしまっているのと

同意です。

つまり、

確定拠出年金制度という

すばらしい制度を導入している

企業に所属しているにも関わらず、

老後が心配だ。

社保とられまくってるじゃん。

そのくせ俺たち

年金もらえないんじゃね?

とか嘆く前に

そのタンスのカネを

動かせ。増やせ。

自らの手で数クリックで

増えるかもだぜ?

といったところでしょうか。

まあ、ぶっちゃけ

だりーし眠いし、

8時間労働は長いです。

ともかくです。

カネにも働いてもらわないと

いけない時代なのですから、

やってみることで

体感できるはずです。

あ!

俺も元本確保型100%だ!

というアナタ。

私と一緒に

スイッチングしてまいりましょう。

詳しく解説してみましたので、

難しく考えずやってみましょう。

そしてなんとか

慎ましく質素ながらも

穏やかな老後の生活を送れるように

コツコツ積立て、動かしてみましょう。

きっとタンスに入れておくよりは

マシになるはずです。

この記事内容がきっかけで

職場の同僚は少なくとも3名は

積立先の変更、

スイッチング始めてます。

なぜ3人に1人が元本確保型なのか?

とても簡単です。

運用について

もしくは

投資について

なにも教えてもらっていないから。

です。

株や投資はやらないのですが、

日本人は保険が好きです。

保険はやっているから。

みんなやっているから。

みんなと同じだから。

信じて疑いません。

いやそこまでは言い過ぎですが、

やっぱり

株は危ない、

FXはギャンブル

投資信託もギャンブル。

保険は大事、正解、正義。

みたいな国が日本です。

保険関連従事者には申し訳ないですが、

保険こそ超韋駄天

ギャンブルですし、

金融商品です。

あなたが入っている各種保険

(車の任意保険、生命保険、学資保険etc)

これらは実際に自分でよく考えて

選んで入りましたか?

もしくは知り合いか誰かの

付き合いみたいなもので入りましたか?

どうでしょう?

しょうがないじゃん、付き合いなんだから。

と答えたアナタや、

郵便局や銀行からすすめられた通りに

入りました。みんな入っているし。

なんて回答のアナタ。

残念ながら

カモネギです。

私がうまく誘導したら

クソ高いお布団買うかもしれません。

そのくらいウマイ汁を吸わせていると

思ってください。

相場がわかっていないケースが多く、

判断できないというのが

正しいのかもしれません。

最初に謝っておきましょう。

すべてではないでしょう。

全員が当てはまるとは言いません。

しかしながら、

あなたの

知りあいや付き合いのある人、

そして郵便局員さん、

銀行員さんは…

あなたの生活には興味がありませんし、

どうにかして

店の商品を買ってほしいと思っているに

過ぎません。

〇年後も安心です!

返戻率が101%以上あります!

各種特約もあります!万が一のときに!

僕だってそういう仕事なら

セールストークしますよ。

本日同じようなお客様は

あなたで3人目です。

前の2名もこちらを選んでました。

全国的にもほぼほぼ、

9割以上はコチラの商品と

この特約をつけたセットで申し込まれてますね!

もしお時間あればもう少し詳細な

お見積もり出せますよ?

月々どのくらいでどれくらいの

資金になるといいなとかって、

何かございますか?

このくらいであれば

もうこの手の職種のひと

上手いですから

いくらでも言えるし、

こちらとしては契約して

くれたら歩合がもらえて嬉しい。

簡単だな~マジ。

と思われているかもしれません。

大事な保険商品をただただ

勧められるがままに決めて

購入してはいけません。

郵便局・銀行のいいなりは

もってのほか。

情報がたくさんあって

困りものですが、

きちんと理解したうえで、

納得したうえで購入しましょう。

保険はギャンブルです。

学資保険もそれほど賢い選択とは

思えません。

(パチ・スロは遊技です!

ギャンブルじゃありません!…)

元本確保型と運用、保険について皆様への問いかけです。

元本確保型というのは単にタンスにしまってある状態です。

- 今あなたの確定拠出年金の元本確保型の割合はどれくらいですか?100%のあなた。いいんですか?本当にタンスにしまっていていいのですか?

- ついでに今、車の任意保険や学資保険ってどれくらい払ってますか?それって相場はどれくらいかご存知ですか?(そもそも学資保険自体が少し古い考えなのはご存知ですか?)

- 昔からの付き合いや、担当者、各銀行窓口の言いなりで保険に入ってませんか?それって結局誰が得しているのでしょうか?保険に入ったあなたが得ならば良いのですが、その保険を取り扱っている店舗が得しているのではないでしょうか?

少し記事内容のまとめよりも

主観的な考えが入ってしまいました。

気持ちはわかります。

例えば学資保険がいい!

と

みんな

言いますし、

みんな

入ってます。

なので私も入る。

良いと思います。

みんなと同じ。安心。

でも私は言います。

あなたはどう考えたのか?

みんなとは?

こどものいう

「みんな持ってるから私も欲しい!」

と同じではないですか・・・?

元本確保型が多いのも

きっとそうでしょう。

新入社員に対して、先輩社員は

「迷ったら元本確保型に

しときなさい。」

そしてそのまま放置。

罪深いことです。

長くなりそうですので、今日はこの辺で

おしまいにしましょう。

気分を害した方は

ごめんなさい。

それではみなさま、

私と一緒にゆるく運用、

投資はじめてみましょう!

最低でも月に1度は

この私のDCは晒していきますので、

ご参考までに…

おわり!

コメント