初夏を感じる今日この頃。

いかがお過ごしでしょうか?

毎度おなじみ、ちっかりーなです。

さてさて

今回が初めてという方のために簡単に自己紹介いたしましょう。

<スペック紹介>

現在41歳、サラリーマン。

ヨッメとマイクロブタさんの

3人で暮らしてます。

2021年1月住宅ローンを組んで

おうちを購入。

35年ローンを組んだばかりで、

このままだと74歳まで返済する予定。

(助けてください)

いつまでも給与一本で食っていく時代ではない!

なんてな動画をみたり聞いたりしているうちに、

できることはチャレンジしてみよう!

と、ブログを開設!!

更新内容はまったく統一されておりませんが、

つれづれなるままにゆるりと更新していきます。

こちらの記事では本当は毎月更新の予定ですがもはや不定期に、

気ままに「年金問題」に触れながらも、

サラリーマンの特権を活かしながら

老後の備え「確定拠出年金」についてもはや全部さらけ出し、

いかにして老後に備えるか…サラリーマンを続ける以外に道はないのか…

ここまで個人の年金をさらしている人はいないのではないかと思いますが、

それほどまでに伝えたいことがある。(かもしれない)

という役に立ちそうな、立たなそうな、記事です。(おい)

それではいつものチェックしていきましょう!

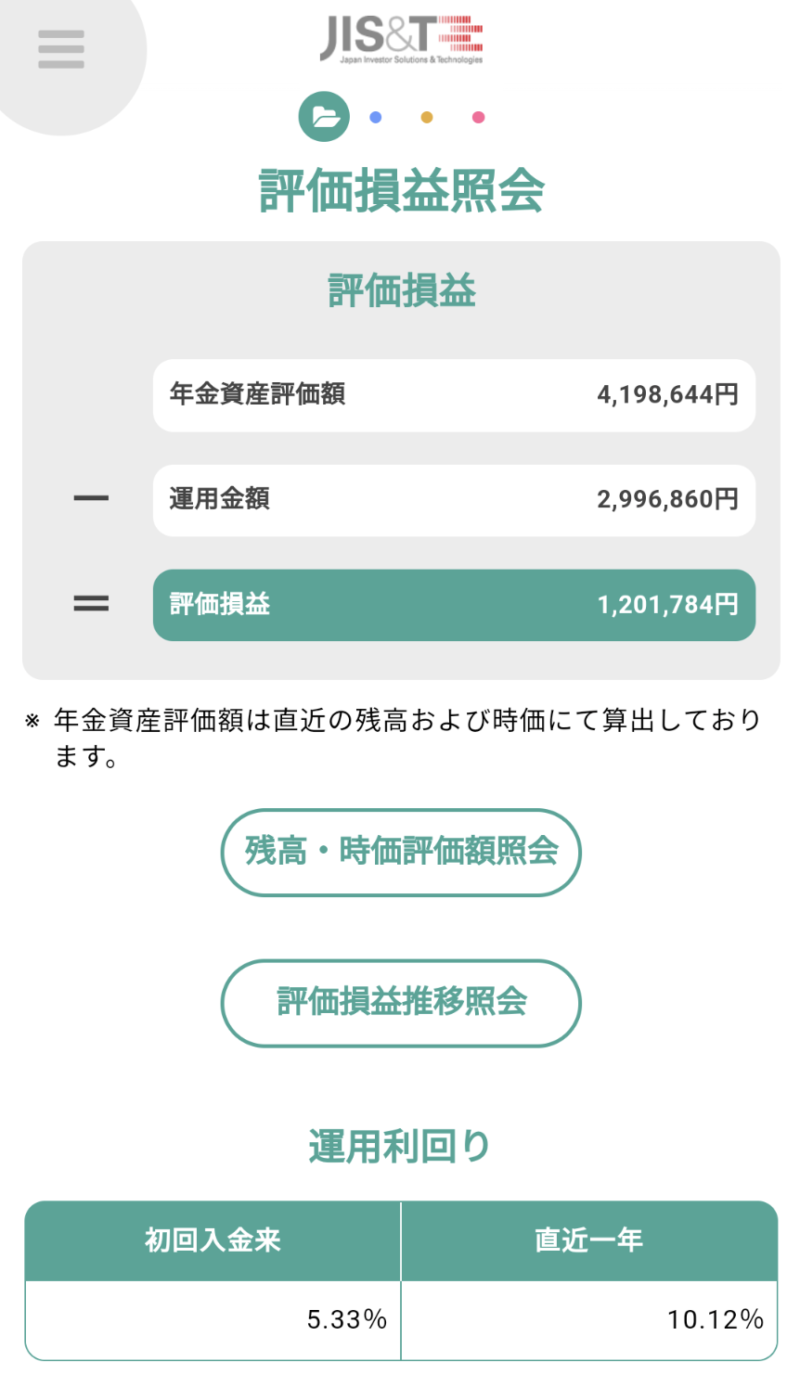

2023年5月の確定拠出年金の現状(6/2現在)

評価損益と運用利回り

評価損益と運用利回り

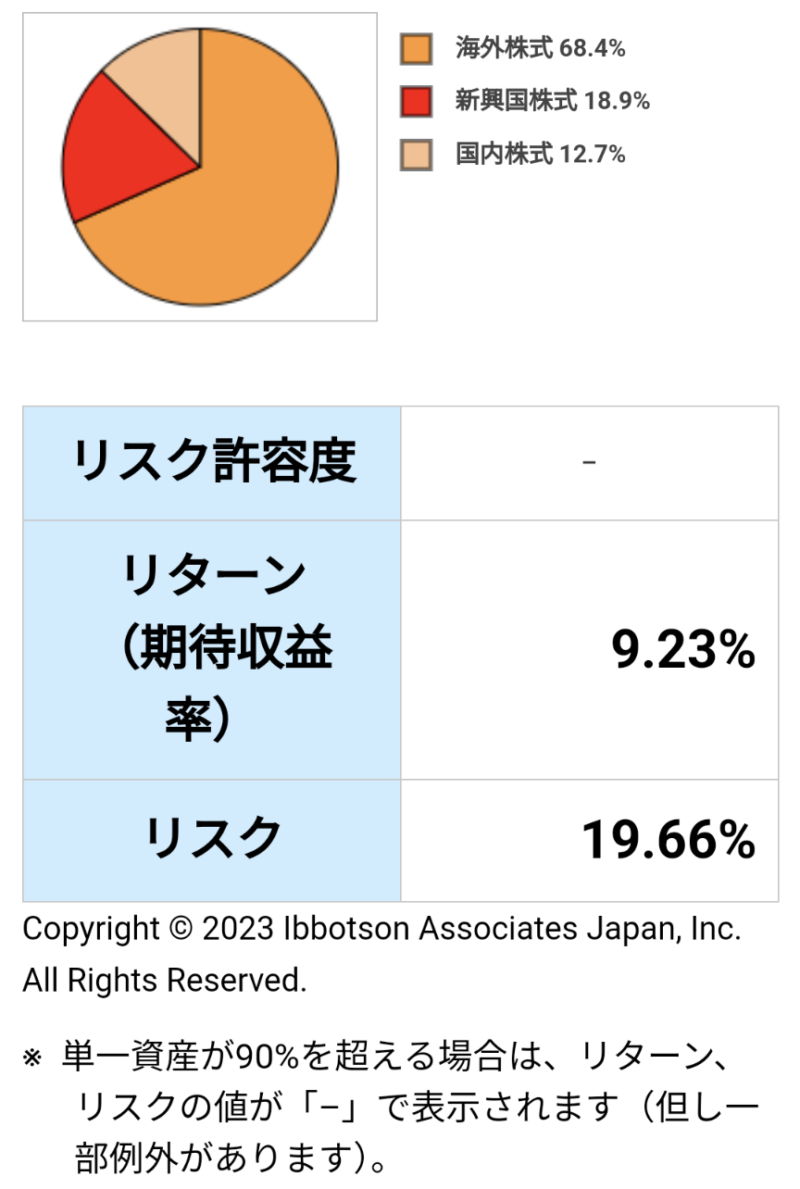

商品別評価損益

商品別評価損益

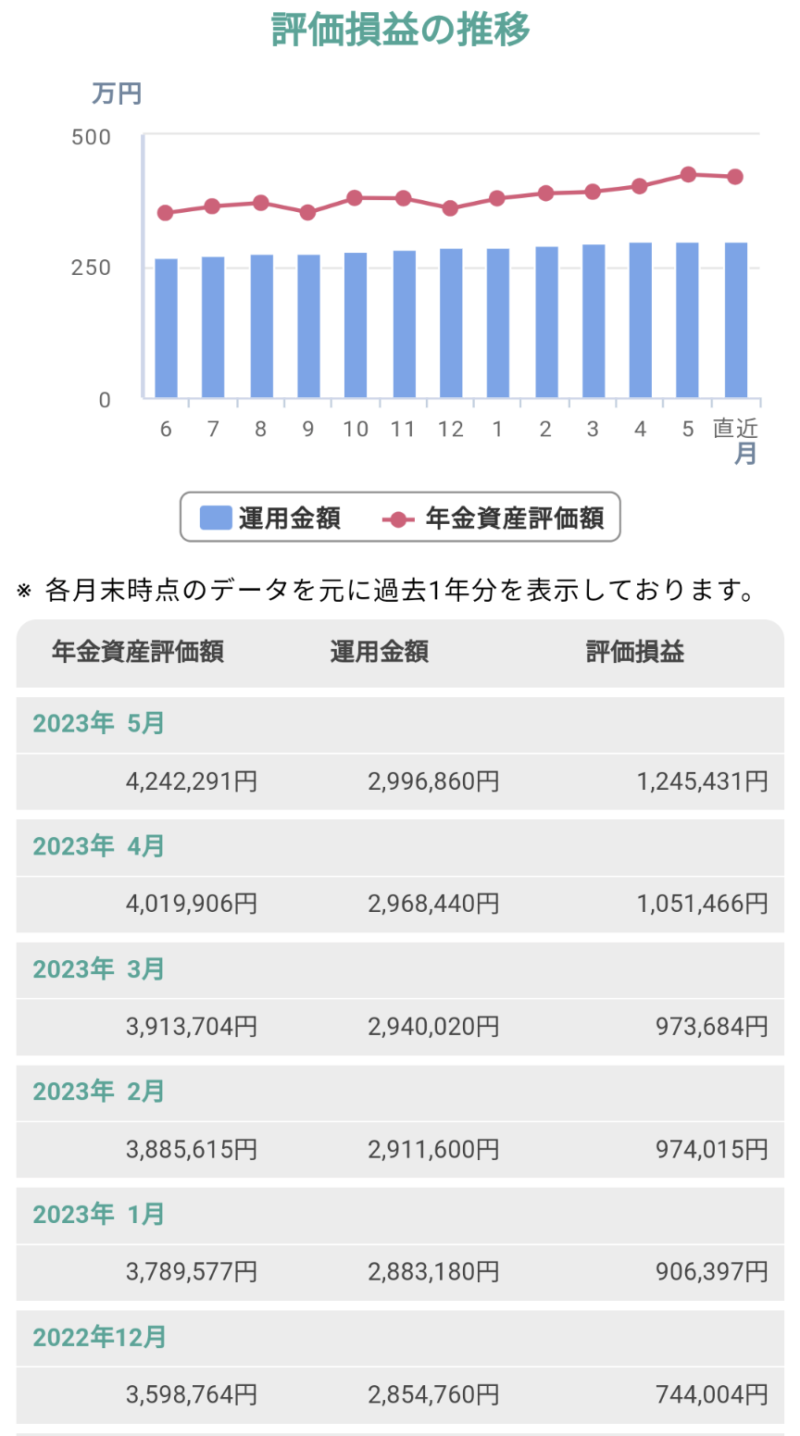

評価損益の推移

評価損益の推移

本当に初めましての方へは

そもそも年金って?

企業型?確定拠出年金?

とかいうことになるとは思いますので

過去の記事を

少しだけ読んでみてくださいませ。

今さら聞けない?確定拠出年金のこと、教えます。晒します。

お久しぶりです。同僚へ説明したらすぐに始めて下さいました。あなたの会社も確定拠出年金制度ありますか?その半数以上の人が理解できず、元本確保型にしてしまっているようです。私と一緒に運用始めてみましょう!

年金増額の加速装置!マッチング拠出について語ろうではないか。

こんにちわ。マイナンバーカードの住所がいっぱい&期限切れ間近を更新しました。ちっかりーなです。本日はただでさえ節税に優れている確定拠出年金の旨味を最大限に引き出す方法、いわゆるマッチング拠出のお話を少ししましょう。現在私自身は行っておりませ...

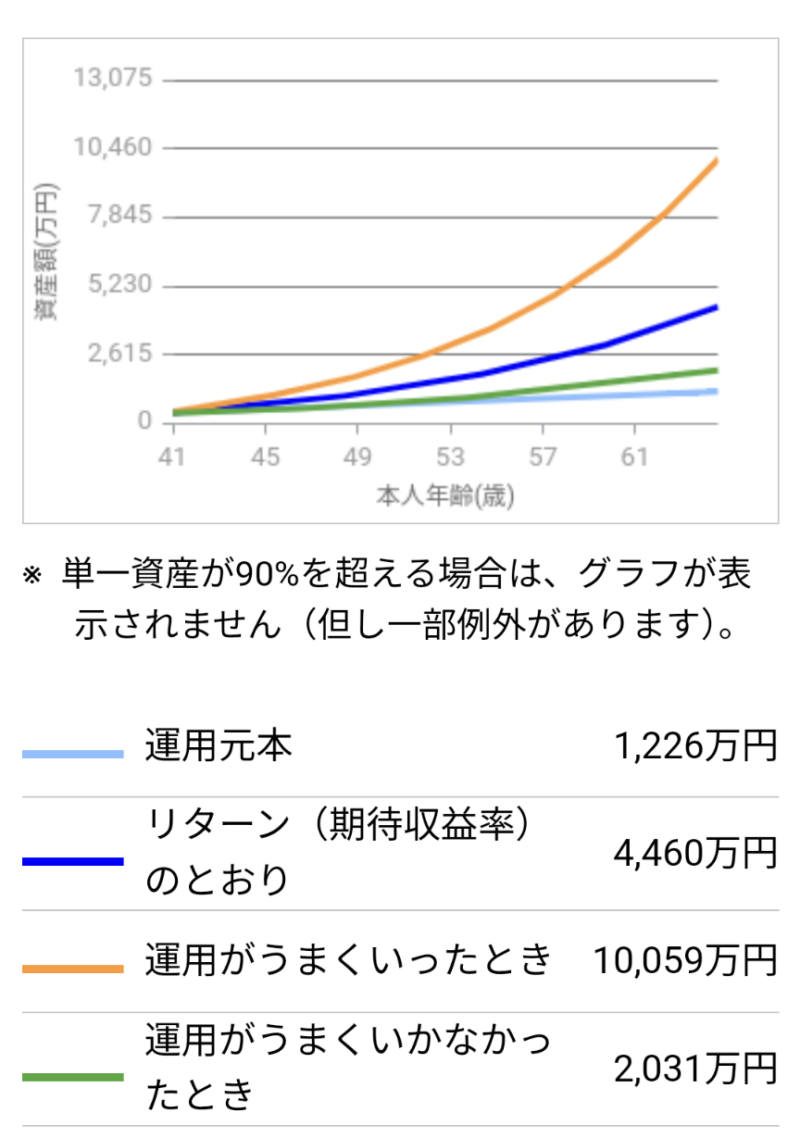

このまま65歳まで働いたとき、どうなるのだろうか?

いま現在の積み立てを65歳になるまで継続して、退職したとしましょう。

その時に受け取れる確定拠出年金総額はいくらになるのでしょうか?

このままうまくいったら、どれくらいになるのか?うまくいかなかったらどんな結末になるのかを

のぞいてみることにしましょう…

みずほ銀行様の確定拠出年金シミュレーションを拝借しております。

※注意※

うまくいったとき

と

うまくいかなかったとき

の間に入る確率70%です。

のこりの30%は、そうです。

この範囲外となるということです。

シミュレーションですから、

スロットで110%ツモって9,000G回したら

27,000の10%だから平均するとプラスの2,700枚か!

とかいうシミュレーションと同様(ではない)

期待通りにいった場合は

65歳で4,460万円にもなるそうです。

ただし、ただしですよ?

今の積み立てを65歳まで続ける、

サラリーマンを24年継続する…

もしくは同様の制度が導入されている企業へ転職、

さらに今と同等もしくはそれ以上のサラリー(給与)がある、

あり続けることが前提となっております…

来い!1億っ…ざわざわ…

教えて!信託報酬について。

「信託報酬」とは、投資信託の運用や管理の対価として

運用会社にて、予め定められた「料率(年率)」を「日割り計算」して

日々その商品の「純資産」から差し引かれています。

「信託報酬」差引き後の資産に対して、「基準価額」を決定して

いますので、別途、ご負担いただく費用ではございません。

※確定拠出年金サービス株式会社メール窓口担当者様からのメール本文ママ。

これが答えです。

ふむ。わからん!!(;´・ω・)

考えることに至った経緯として

直近で会社からお知らせがあったのです。

それは…

信託報酬の安い商品も選べるようになりました!

将来の資産形成に向けてぜひご検討くださいませ!

みたいな案内があったんです。

考えても調べてもわからない、

そんなときは?

→誰かに聞いた方が早い!!

と思い、質問してみたところ返ってきた答えがこれです。

あーね!!(`・ω・´)シャキーン

って理解できたひとは問題ないですので

読み飛ばしてください。

結局どういうことやねんな?(すぐエセ関西弁だすやーつ)

という方へ、

なんとなくたどり着いた、きっとこうだ!という

ド素人の私の要約を書いておきましょう。

信託報酬とは、

運用をプロにお任せするにあたっての経費。

別途支払う必要のない経費のこと。

信託報酬安い方がいいのか?問題

投資というか特に投資信託を選ぶときに

必ずと言っていいほどぶち当たる謎の言葉。

そう、それが信託報酬。

どうやら安い方がいい。

いや。安けりゃいいってわけではない。

どっちなんだい!!( ゚Д゚)ゴルァ!!

ってなりますよね。

私もなったので、

それもこれも全部聞いた方が早い!!ということで

また、先ほどの問い合わせセンターからの回答を

こちらに記しておきましょう!!

『信託報酬の違う商品の将来的なリターンを予測する場合、

必ずしも、信託報酬の低い方が、リターンが大きくなるわけではなく、

運用成果による基準価額が年金資産の増減に影響いたしますので、

それぞれの商品の運用方針等を確認したうえで、

運用商品の選択、投資配分を検討すべきと考えられます。

たとえば同じ外国株式に投資する商品で、

過去のリターンが

ほぼ同じであっても、

投資している、国、業種、銘柄や、その配分の違いが考えられ、

また、其々のファンド全体の運用総額、基準価格も異なるなど、

将来のリターン予測は、専門家でも難しいと考えられております。』

※確定拠出年金サービス株式会社メール窓口担当者様からのメール本文ママ。

つまりですね。

専門家でも難しいことを

俺たち庶民が信託報酬うんぬんいったところで

正解なんてないぜ。

でも選ぶときにはちゃんとその商品の運用方針や

成績を確認して自分で選べ!

これが私なりにたどり着いた結論でございやす。

信託報酬安い方がいいのか?

という質問に対しての答えは、

誰にもわからん。専門家でもわからん。

だって難しいんだもの。

ちょっとなんかアレを意識した

書き方になりましたが。

それでも…!!

それでも…!!

結局どこでどう選ぶ!?

ってか

ちっかりーなは何見て選んだ??

ここについては、

後編を後ほどUPしたいと思います。

商品選びはどうやってやったの?

ちっかりーなさんは結局なにを選んだの?

もし興味があればまた見に来てくださいませ!

超忙しい人のための本日の記事のまとめ

- 65歳までサラリーマン、というか現状の積み立てを維持できれば、65歳からはリタイアできる…かもしれない。

- 信託報酬って何? 別途支払うワケではない経費。ただし、安けりゃいいってもんでもない。その商品の運用方針や直近数年の成績も確認してみよう。

※最後に

個人個人でリスク許容度が違います。

投資でいうところの

リスク

これは危なさや危険度みたいなもの

ではありません!全然意味が違います。

詳しくはコチラ

2021年6月の確定拠出年金の公開(PayPay運用も併せて公開♪)いまからでも間に合うアラフォーの老後の備え!

こんばんわ。もう蚊に刺されました。この時期のO型は本当に辛いですね。いつも通りですがいってみましょう!現在の確定拠出年金の状況うまく見えてますでしょうか??ようやく300万円を突破!!あと20年間でこの300万円が3000万円になることを夢...

コメント