ようこそみなさま、 ちっかりーなです。 くっそ間があいているうちに グーグルアドセンス様より、 おい!広告貼れよ!?あん?? みたいなことを言われてしまったので 悪戦苦闘中です。 うまく更新できるといいな。 さてさて 今回が初めてという方のために簡単にご説明しましょう。 <スペック紹介> 現在40歳、パチリーマン。 ヨッメと夫婦、そしてマイクロブタさんと暮らしてます。 2021年1月、住宅ローンを組んでおうちを購入。 35年ローンを組んだばかりで、 このままだと74歳まで返済する予定。 いつまでも給与一本で食っていく時代ではない! なんてな動画をみたり聞いたりしているうちに できることはチャレンジしてみよう! と、ブログを開設、更新内容はまったく 統一されておりませんが、つれづれなるままに ゆるりと更新していきます。 それではいつものチェックしていきましょう!

お題目一覧です。

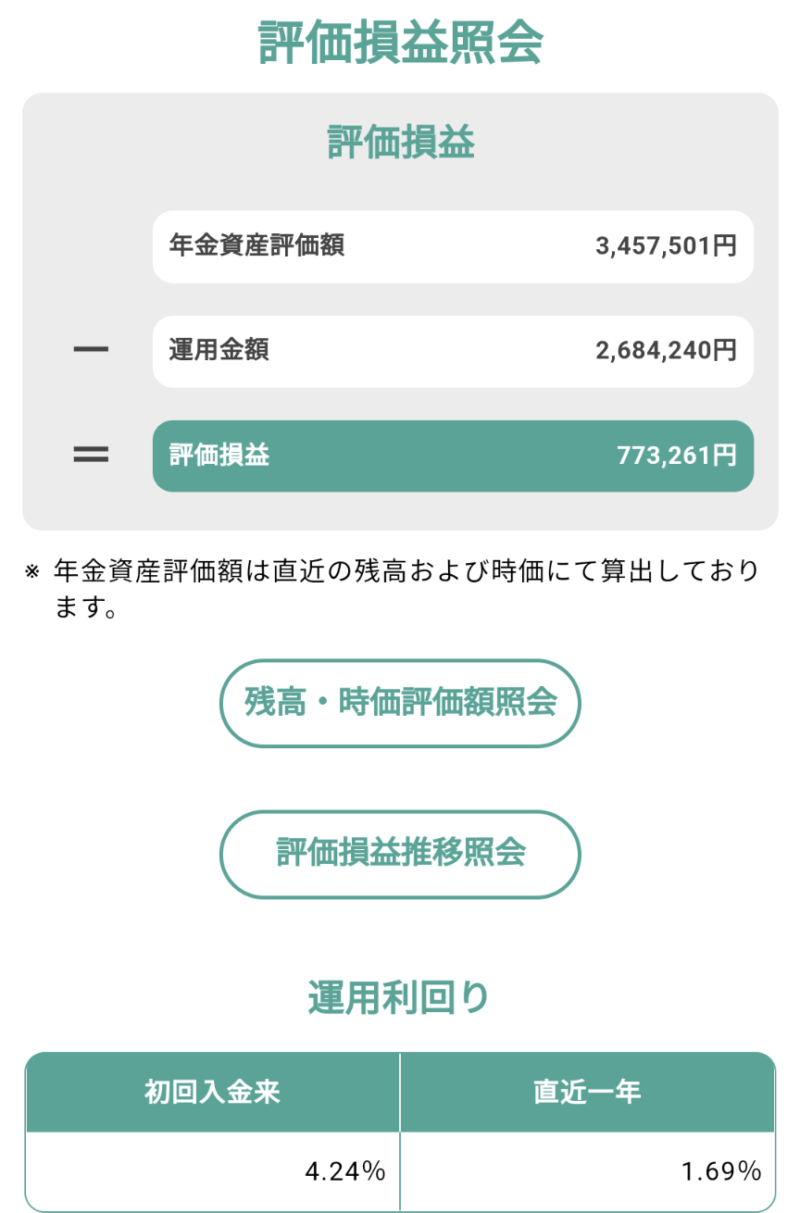

2022年7月の確定拠出年金の現状

一喜一憂せずに 機械的に定額を毎月積み立てる。 ただひたすらにこれだけ守ることですね。 ちなみに 2021年6月の給与支給分から マッチング拠出にMAXBETしております。 簡単に言うと、 月1万円会社が積立てる これに 自腹で1万円さらに積立てる これをマッチング拠出といいます。 もっと詳しく知りたい方は こちらの過去記事をご覧くださいませ!

ほうら下がった、やっぱり投資や積立には手を出さない方がいい?

上がった、下がった、

だからやるべきだ、やらないべきだ。

これは無意味です。

大事なのは前項でも述べた通りです。

今の状態にとらわれず

機械的に毎月定額を積み立てる。

これを最低でも20年以上続けると

悪くても年率3.00%以上くらいの利益が出る

(可能性が非常に高い)

ということです。

でも実際年率3.00%ってどれくらいなの?

ようわからん。

という方のためにイメージを見てみましょう。

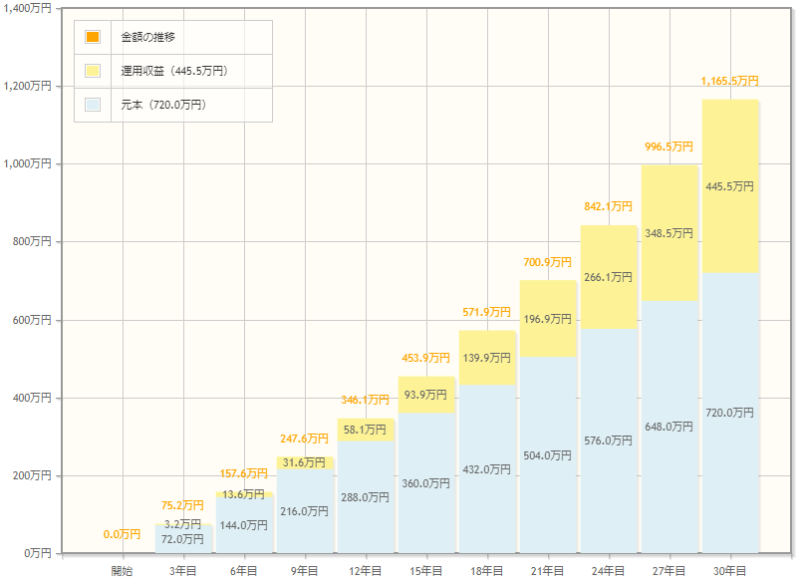

今回は金融庁の積立シミュレーションを拝借しております。 月に2万円を積み立てます。 30年間で当然720万円になりますが、 運用益が445.5万円、 総額1165.5万円になります。 年金もらえないんじゃないか… とかいう不安があればこそ、 若いうちからはじめておくことが とても大事になります。 そして元本確保型で確定拠出年金を運用している サボリーマンの方。 このグラフでいうところの 上積み分がほぼゼロということになります。 30年間働いて、仮に月に2万円積み立てて 元本確保型のままだと 将来もらえる確定拠出年金 720万円ピッタリ程度です。 結論 やらない手はない。 やったほうがいいに決まっている!

え?俺40歳…30年間も積立できない。それでも…!

それでも…!!

それでも…!!

ユニコーーーーーーーーーーン!!

はい、逸れましたごめんなさい。

わたしも、もうすぐジャスト40歳。

それでも65歳までに!と考えると

25年間あります。

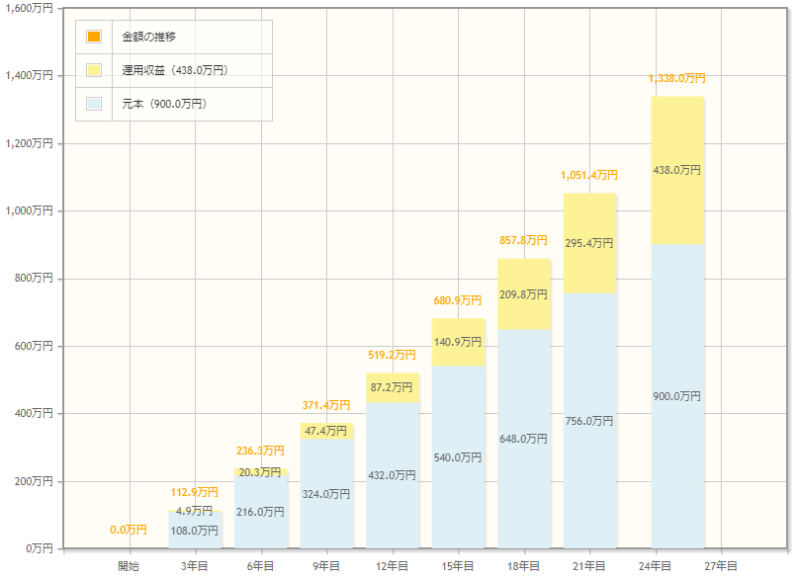

さきほどとほぼ同じ条件で

月に3万円を3.00%で25年間、

年金の足しになればいいかな?

と運用した結果はコチラ!

元本900万円に対して438万円上乗せできました!

これを少しずつ切り崩しながら、

サラリーマンの特権ともいえるであろう

厚生年金をもらいながらであれば…!!

どうですか?

貯金がなくったっていいかもしれない!

将来のために積立投資(確定拠出年金)

これさえあれば老後はそんなに

わるくない生活が送れるのではないでしょうか…

結論としては

40歳からでも

はじめておくことは大事!!

です。

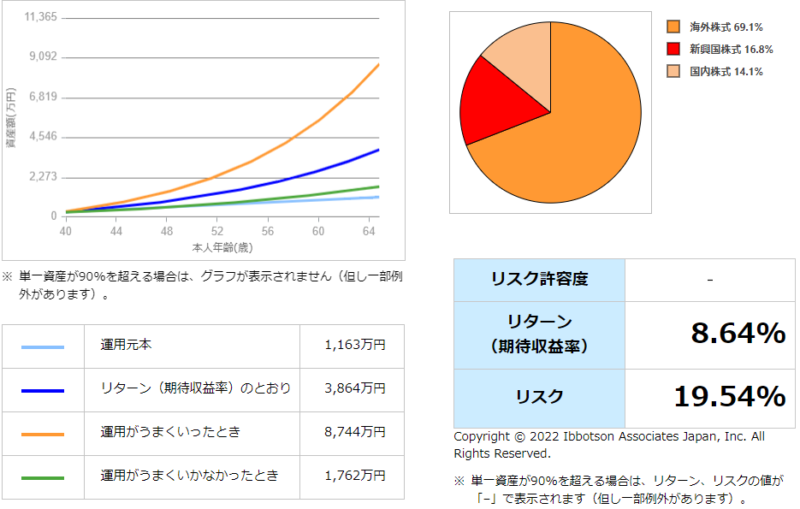

ちっかりーなの将来の確定拠出年金シミュレーション

みずほ銀行様の確定拠出年金シミュレーションを拝借しております。

何度か晒しておりますが、

わたくしの場合はなんと狙っている利率が年8.64%という

まさにハイリスク・ハイリターン狙い。

うまくいったときはとんでもないですね。

残っている住宅ローン返済しましょう!

うまくいかなかったときでも元本割れてませんね。

600万円の上乗せができる計算です!

ただし!ただしですよ!

うまくいったとき

と

うまくいかなかったとき

の間に入る確率70%です。

残りの30%は、そうです。

当然下振れ、上振れございますので

そこはご了承くださいませ。

うまくいってくれにゃーかなー!!!

ちっかりーなサイトが乗っ取られてましたが だいぶん改善された模様です。 きっとサイトマップ登録のプラグインが できていなかったせいでしょうか… 細々とこれからもブログを更新していきます! 応援よろしくお願いしますそれではまたお会いしましょう! ※さいごに 個人個人でリスク許容度が違います。 投資でいうところの リスク これは危なさや危険度みたいなもの ではありません!全然意味が違います。 詳しくはコチラこのご時世簡単なシミュレーションはたくさんありますので ぜひみなさま個人に合わせたリスク許容度から運用商品を選んで 投資をはじめてみてくださいませ。 ちっかりーなの真似したら資産がくそみたいに減ったぞ! と言われましても何もできません。 ご了承くださいませ。

コメント