あけましておめでとうとは言えませんね。 今回被災されたみなさま、一日も早くいつもの生活が もどればと思います。 さてさて 今回が初めてという方のために簡単に自己紹介いたしましょう。 <スペック紹介> 現在41歳、サラリーマン。 ヨッメとマイクロブタさんの 3人で暮らしてます。 2024年2月1日ついに待望の…!! そう、女の子が爆誕する予定です。 た…楽しみだぜ!!! 2021年1月住宅ローンを組んで おうちを購入。 35年ローンを組んだばかりで、 このままだと74歳まで返済する予定。 (助けてください) いつまでも給与一本で食っていく時代ではない! なんてな動画をみたり聞いたりしているうちに、 できることはチャレンジしてみよう! と、ブログを開設!! 更新内容はまったく統一されておりませんが、 つれづれなるままにゆるりと更新していきます。 こちらの記事では本当は毎月更新の予定ですがもはや不定期に、 気ままに「年金問題」に触れながらも、 サラリーマンの特権を活かしながら 老後の備え「確定拠出年金」についてもはや全部さらけ出し、 いかにして老後に備えるか…サラリーマンを続ける以外に道はないのか… ここまで個人の年金をさらしている人はいないのではないかと思いますが、 それほどまでに伝えたいことがある。(かもしれない) という役に立ちそうな、立たなそうな、記事です。(おい) それではいつものチェックしていきましょう!

お題目一覧です。

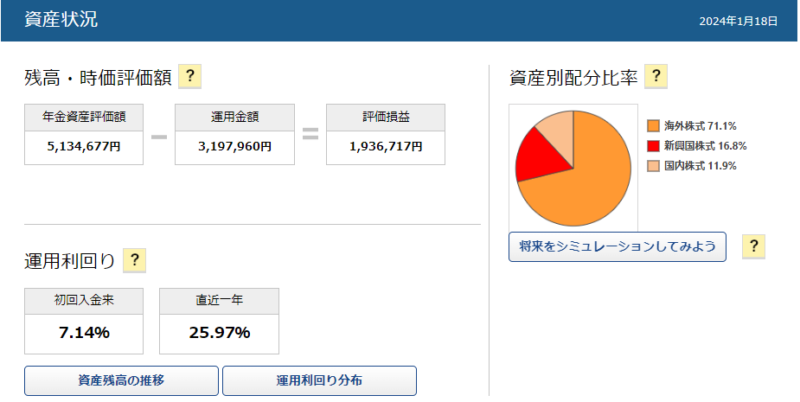

2024年1月の確定拠出年金の現状(1/18現在)

本当に初めましての方へは そもそも年金って? 企業型?確定拠出年金? とかいうことになるとは思いますので 過去の記事を 少しだけ読んでみてくださいませ。いまどうなってるのか?は気になって見てもいいですが、 実際は見なくて良いです。 気になるので見てしまいますけど、本当に見なくてOKです。 たとえるなら、高設定確定して ヤメないことが確定してるのに 不安になって小役確率確認するのと同じくらい見なくて大丈夫です。 (なんのたとえ) いつどのタイミングで見るのか? これは様々なライフイベントの変化、 もしくは年に1回程度で十分と言えます。 数か月数年で上がった下がったで やめようか、違う商品に積立をはじめようか…なんていうシロモノではないので、 本来であれば「ほったらかし」 にしておいて、年に1度くらいはどんなもんか、見直しが必要かな、必要じゃないか、専門的な用語を出すとリバランスするタイミングなどでチェックして、運用先の投資配分を変えておくことでさらにリスクが減るようです。(筆者はしてませんが。) ※ちなみに 2021年6月の給与支給分から マッチング拠出にMAXBETしております。 簡単に言うと、 月1万円会社が積立てる これに 自腹で1万円さらに積立てる これをマッチング拠出といいます。 もっと詳しく知りたい方は こちらの過去記事をご覧くださいませ!

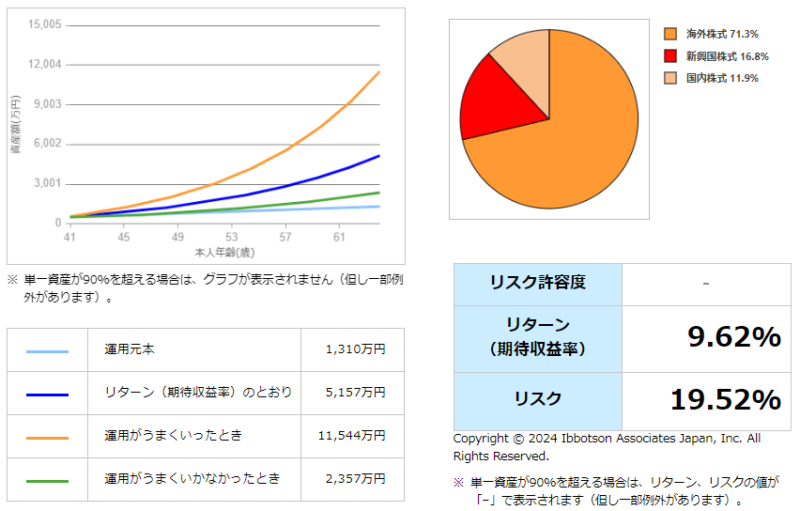

このまま65歳まで働いたとき、どうなるのだろうか?

今現在の積み立てを65歳になるまで継続して、 (つまり社畜万歳!健康に気を付けて会社と心中) 退職したとしましょう。 その時に受け取れる確定拠出年金総額はいくらになるのでしょうか? このままうまくいったら、どれくらいになるのか? うまくいかなかったらどんな結末になるのかをのぞいてみることにしましょう…

みずほ銀行様の確定拠出年金シミュレーションを拝借しております。

※注意※

うまくいったとき

と

うまくいかなかったとき

の間に入る確率70%です。

のこりの30%は、そうです。

この範囲外となるということです。

シミュレーションですから、

スロットで110%ツモって9,000G回したら

27,000の10%だから平均するとプラスの2,700枚か!

とかいうシミュレーションと同様(ではない)

期待通りにいった場合は

65歳で5,157万円にもなるそうです。

ただし、ただしですよ?

今の積み立てを65歳まで続ける、

サラリーマンを24年継続する…

もしくは同様の制度が導入されている企業へ転職、

さらに今と同等もしくはそれ以上のサラリー(給与)がある、

あり続けることが前提となっております…

来い!1億っ…ざわざわ…

政府は企業型年金の実績を公開しようとしている!?

タイトル通りですがそんな記事がちょっとまえに出てましたね。 すでに私が公開しまくっているのですが、 私は別に政府関係者でもなんでもありません。 公開したことでどうなるのか? いったい誰の何を公開するというのか? そしてそれによってこの国の年金はどうなるのか? 私は1億円の年金が形成されるのか? (それは関係ないと思う) すごく簡単に、真面目に、触れてみましょう!

DBという年金を採用している会社もある。

お恥ずかしいながら、初めて聞きました。 というのも自分が所属している会社でどのような仕組み(年金制度) が採用されているのか?は知ってましたが 他にどのような形態があるのかは知りませんでした。 簡単にご紹介しましょう。 DBとは! ・予めもらえる年金(額)が決まっている。約束されている。 ・働いている従業員は特に運用とか考えなくてもOK ・退職したときに退職金でもらえる。 ・運用指図は会社側の責任(足りなかったら補填!) すごく簡単にいうとこんな制度だそうです。 これはこれですごいですね。 一方DCとは!このブログを読んでくださっているなら きっと答えられますね!? ・会社が一定金額拠出する。従業員は運用指図する。 その結果次第で受け取る金額がそれぞれ違う。 ・働いている従業員は知識があろうがなかろうが 運用指図する。 ・途中でやめても持ち運びできる。 (けど絶対に60歳以降に給付) ・運用指図の責任はすべて個人。 こんな感じですね。 DB採用している会社の友人がいないため話をしたことがないですが どうなんでしょう… 予め〇〇万円退職時にもらえるよ!とわかっていれば 老後や退職後の計画は立てやすいのかもしれません。 一方で 少ない!!こんなんじゃ足りねえ!!となれば やっぱり個人型のiDeCoとか考えたりしなくちゃいけないことを考えると 個人的な結論としては DBから徐々にDCへ切り替えていって欲しいし、 みんな最初からDCもしくはiDeCoを新社会人になる前から 知識を蓄えてほしいなと思います。 すでに学校で習いはじめているみたいですけどね。

結論 運用に興味を持って欲しい。(自分で年金用意してね?)

結論先に出してしまいましたが、 政府の狙いはこれでしょう。 公開されるのは主にDB採用の会社でしょう。 A社DBでは平均でこのくらい運用して、 約束した金額の平均は〇〇万円。 B社DBでは… なんてなことで比較されるのでしょうか。 働いている従業員は 何やってんだ!もっと増やせ!俺たちの給付金増やせ!! という声とともに DBを運用している側は競争しながら 資産を多少リスクの高いものへ移していく 簡単にいうと カネが回り始めるということです。 年金としてプールされているカネが動く可能性大! カネが動けば経済活性!好景気!とまあ簡単にいうとそうでしょう。 でも働いている従業員は声をあげるくらいしかできないというところが DBではデメリットですね。 こうなったら自分で自分の分の年金用意したらあ!! とiDeCoを始める。 そうするとまたカネが世に出て回るので 経済活性! おお、 どのみち眠っていたオカネが回る予感がいたしますね!

DCを採用している会社はそろってやるべきことはきっと2つ。

簡単なようで難しい話ではありますが、

①継続した投資教育

②デフォルトでも投資がスタートされている状態を目指す。

これに尽きるのではないかと思います。

私が正社員になったときは言い方悪いですが

てきとー

でした。

以前のブログにも書きましたが

「わかんなかったら元本確保型の商品選んどけばいいよ。」

なんてなこと言われました。

言われませんでしたか?

たぶんですが、言った本人も理解できてなかったと思います。

じゃあ今私は理解できているのか?といえば

一般人並みには理解していると思います。

誰だって将来もらえる自分の年金がいくらになるのか?

多い方がいいに決まってます。(キリッ)

しかし、私の所属している会社では

後輩のある一定の境目からすでにある程度理解が

進んでいると認識してます。

若いのにきっちり運用している!エライぞ!!

という場面に多く遭遇します。

問題は既に制度導入から時間がたった今もなお

元本確保型100%運用者です。

長くなってしまいました。

②のお話へ行きましょう。

DCのデフォルトファンドを設定しちゃえばいいのに。

DCを採用している会社が、投資教育を最初から十分に行ったうえで、 新入社員に対しては初期設定でなんらかの投資商品に投資する状態でスタート! これがいいのではないでしょうか。 というかすでに採用している会社もあるようです。 加えて、元本確保型100%運用者もピックアップして、 あなた今まで元本確保型100%でしたがデフォルトファンドにしたらどう? 見込みでこんな感じですよ?と説明しちゃって、 同意されれば、サイン1つで来年からデフォルトファンド投資開始! みたいな制度を採用してほしいなと思ってます。 会社に提案しようと思います。(マジかよ?) 当然リスクがあるので、その部分は導入教育が必要ですが、 本人のためにもなりますし、何せ世の中のカネを動かすことで 経済…あ、しつこいですね? もともとそういう狙いでこのブログ始めてますし。 誰か一人でも運用していない人が 運用をはじめてみることによって 私の年金1億円が達成に近づく! 割とガチで思っています。 そもそもDCで今個人で運用していない、 マッチング拠出もしていない。 となれば 100%自分のオカネでなく、 会社が今まで単に積み立てたオカネです。 それを100%タンスに入れておくというのは この時代において全くなんて もったいないことしているのか!!

終わりに

いかがでしたでしょうか? 政府は一体なにを狙っているのでしょうか? 裏を返せば、本格的に年金とかいう仕組みって 破綻してるのバレてきたな…((;'∀') いっそのこと国民がそれぞれ個人個人で 年金用意してくれないかな… なんてな恐ろしいこと(というか必然か。) を考えているかもしれません。 なにしろこの年金制度は基本的には若い世代が 高齢者を支える仕組みが基本ですからね。 若い世代の人数爆増することって今の日本では ちょっと考えられません。 ゆえに、年金制度の仕組みそのものを変える、か 代わりになる制度を用意してオススメするしかないでしょう。 そう、 それがいわゆる iDeCoや企業年金なのでしょうね。 ですから、 もし企業年金制度があるのに元本確保型にしたまんまの方。 私の過去記事などをよく読んでいただいて、 一緒に運用を進めていきましょう!

※最後に 個人個人でリスク許容度が違います。 投資でいうところの リスク これは危なさや危険度みたいなもの ではありません!全然意味が違います。 詳しくはコチラこのご時世簡単なシミュレーションはたくさんありますので ぜひみなさま個人に合わせたリスク許容度から運用商品を選んで 投資をはじめてみてくださいませ。 ちっかりーなの真似したら資産がくそみたいに減ったぞ! と言われましても何もできません。 ご了承くださいませ。 最後まで読んでいただき、ありがとうございました!

積立投資ランキング

コメント