こんばんわ。

ちっかりーなです。

本日は実際の手順を

見てもらってから、

簡単なご説明をしたいと思います。

やってみることが大事です。

ただただタンスにいれておいては

(元本確保型へ資金を入れる)

せっかくのこの

確定拠出年金の制度自体

無駄になってしまいますからNE!

それではいってみましょう。

スイッチング手順(JIS&T)

まずはログインしましょう。

加入者口座番号自体が

不明な場合は会社へ聞いてみましょう。

インターネットパスワードが不明な場合は

画面の手順に沿って住所

を入力すれば1週間程度で

自宅に手紙が届きます。

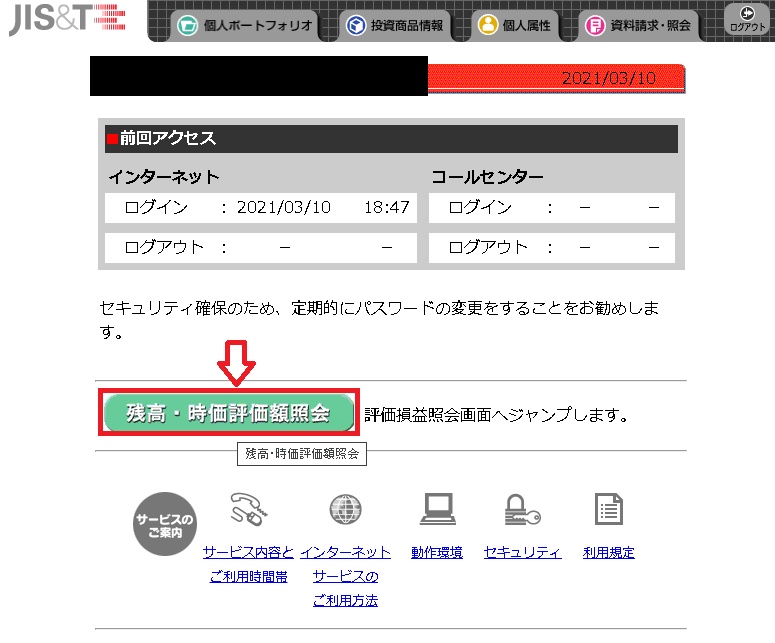

ログインしたら、

残高・時価評価額照会。

こいつをクリックしましょう。

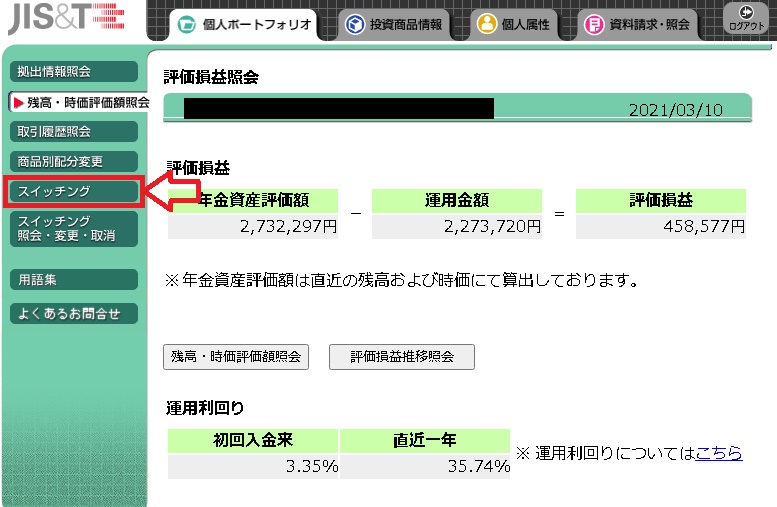

この画面で左側にスイッチングと

ありますので、

ここをクリックします。

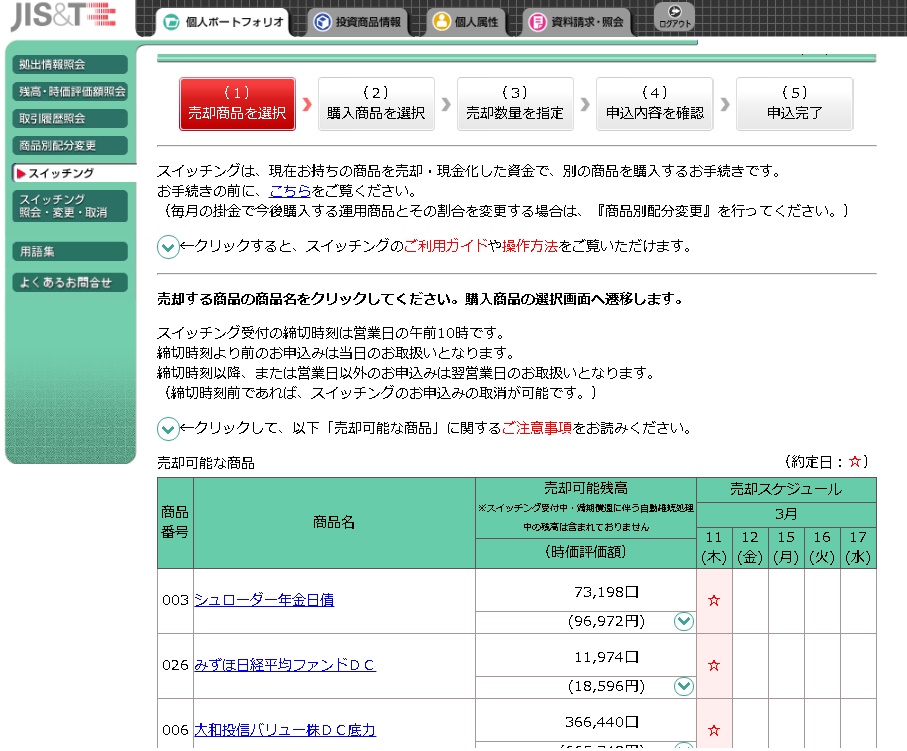

このような画面になります。

あとはナビ通りに進めていきます。

どの資金をスイッチングするのか

を選択します。

ここでは見にくいですが、最下段の

022J-REITインデックス(禁書目録)

を選択します。

(とうまぁ~~っ!?)

すみません。脱線しました。

022J-REITインデックス(禁書目録)

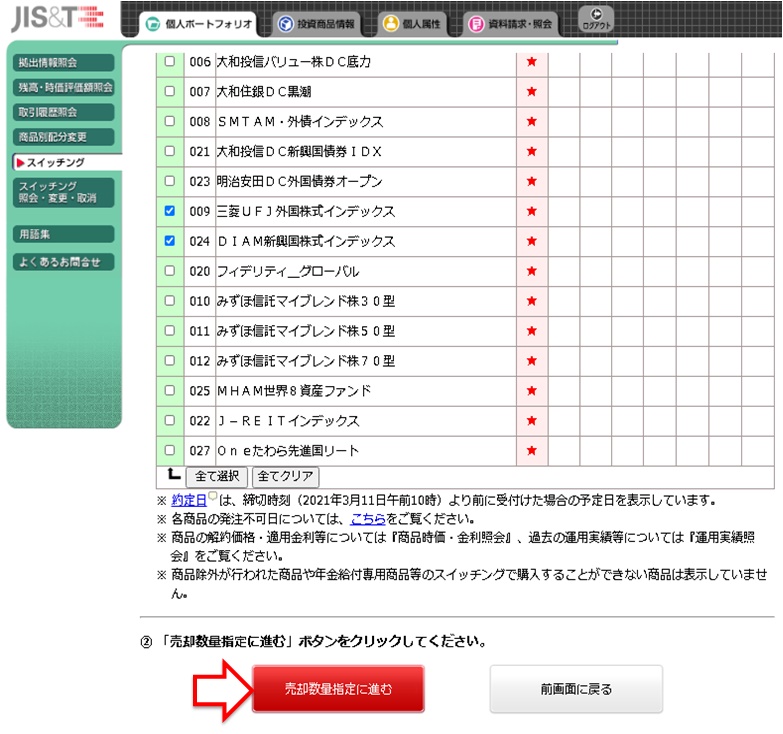

を選択すると、今度はどれに

スイッチするの?というような

画面になります。

今回は自分で考えている

運用先3つを選択します。

迷っている方は

外国株式・債券

日本株式・債券

合計4つを選び、それぞれ

25%とかでも良いです。

正解なんてありません。

ただ、

元本確保型を元本確保型に

スイッチしても意味はないので、

できるだけリスクの高い

(つまりリターンの高い)

ものを選ぶことをオススメします。

理由は後述しますね。

選んだら

売却数量選択へ進むをクリック。

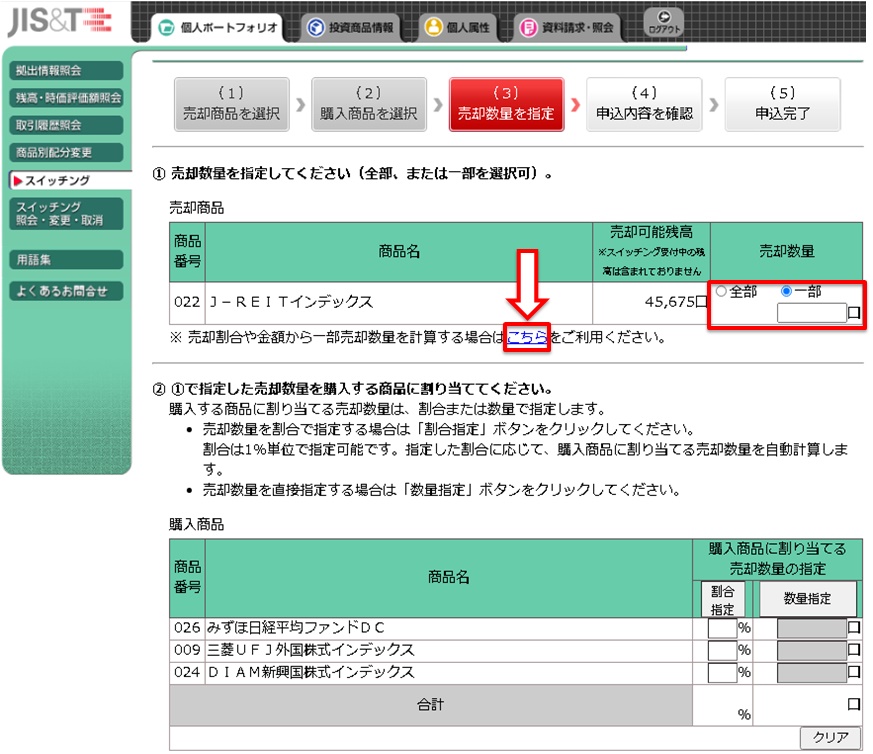

- この時、絶対に全て売却を選択しないでください。理由は後ほど。

一部を選択します。

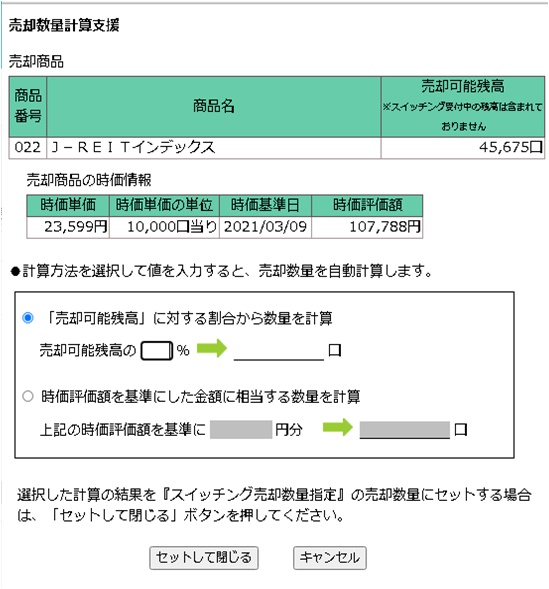

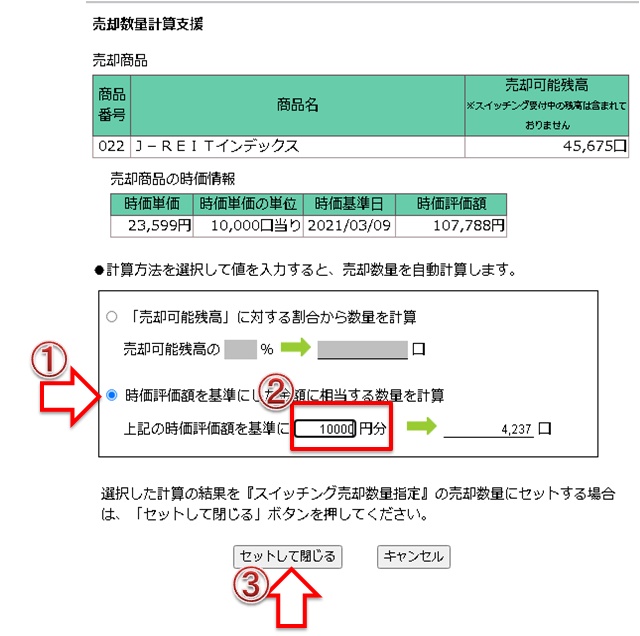

ここでは1万円分を

売却します。

口数だと金額が不明なので、

画面の指示に従って、

売却したい金額を入力すると

自動計算されて元の画面に

反映されます。

最後に選んだ銘柄の割合を

決定します。

ここでの割合も今回は

毎月の掛け金割合と同じに

しておきます。

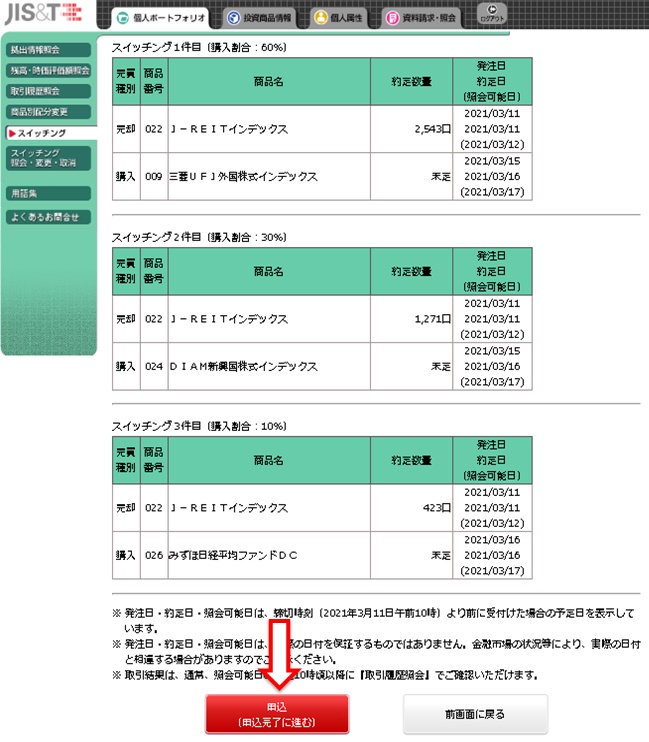

最終内容を確認します。

これで1銘柄のスイッチングは

完了です。

他にもスイッチングしたい場合は

この作業を繰り返します。

慣れれば1銘柄1分ほどで

作業は完了します。

そもそもスイッチングとは?

簡単に言うと、運用先を

スイッチ、移動させることです。

元本確保型に仮に100万円分

貯めていた資金を

用意されている運用商品から

選んで自由に割り振ることが

できます。

ただし、これだけは守ってください。

一気に100万円を

Aに50万、BとCに25万!

みたいな移動のさせ方は

やめてください。

絶対にやめてください。

それは博打です。

ヒマになったから

行ったことないホールで

韋駄天で10万勝負するよりも

恐ろしいことだと思ってください。

そうではなく、

今回やったように、

毎月1万円ずつ、

できれば同じ銘柄へ移動させて

いくような形がベストです。

そうすることでいわゆる

元本割れのリスクを大幅に低減

させることができます。

今回は1万円でやってますが、

もっと少額にして回数を増やした方が

当然リスクを抑えることができます。

これがさきほどの

全部売却しないで!

といった理由になります。

まだモヤモヤしてますね?

でもいいんです。

やりながら勉強すれば

いいのです。

私もこんなところで偉そうに

書いてますが大してわかってません。

どんな運用商品も、

一定金額で30年くらい買い続けたら、

悪くても3%くらいはプラスになる。

事が多いらしい。

このくらいでOKです。

リスクの高い商品?は?

元本割れたらどーすんだ( ゚Д゚)ゴルァ!!

とまあ、そうなりますよね。

この先日本に住み続ける場合、

給与所得だけでは恐らく詰みます。

いやもうめっちゃ稼いでる人は

いいんですが、

私のような一般のサラリーマンは

何かしら投資、運用必須の

時代に実はずいぶん前から

入っているんですが、

あまりピンと来ていないの現状。

そこで!

です。

まず今このブログの内容にもある

確定拠出年金。

メリットは

儲かった分に税金がかからない。

ということ。

前回の記事で

もしもうまくいったときは

プラスの1000万、もしくは

それ以上。

それに税金がかからないのです。

株でもFXでもそうですが、

儲かったら税金が引かれます。

でも確定拠出年金は

引かれません。

そしてこの確定拠出年金を

利用している多くの人の運用の

中身が

元本確保型多し。

運用してプラスになる算段が

多くあって、いくらプラスになろうが

税金がかからないですよ。

と言っているのにも関わらず

元本確保型でいいや。

というのはいかがなものでしょうか?

私も当然、元本割れのリスクが

あることは承知です。

ただ、定額、長期間運用すれば

資金の運用としては間違ってなく、

ほぼプラスになりうるのに

やらないのはもったいなくないですか?

同じ給料、

同じ勤続年数で、

退職したときに、

元本確保型だと600万。

運用していて2000万。

どう考えても後者がいいですよね。

そして短期運用では

結果は出ません。

20年、25年、30年。

それ以上だとなお良いです。

長期間、一定額を買い続ける

これが古より伝わる、

ドル・コスト平均法

という魔法

リスクを分散しながら

コツコツと資金を形成する方法なのです。

まとめ

スイッチングに挑戦しよう、これだけは覚えておこう!

- 今なお元本確保型に入れてある資金はもったいない!一緒に動かしてみませんか?

- 古くからの魔法、ドルコスト平均法を使って30年後の資金形成をいまからコツコツはじめておくと将来の不安が小さくなる(かも)。

- 確定拠出年金のよいところは1000万プラスになろうが2000万プラスになろうが税金がかからないので、ドルコスト平均法を使いながらリターンの大きい商品をえらぼう!

え?

じゃあ会社に確定拠出年金制度が

ない人は?

そんな方へiDeCoがあります。

そしたらみんながみんな

個人で運用始めてプラスになるなら

若いうちから始めたほうが最終的には

たくさん資金が貯まるじゃん?

いや、まあそうなんです。

実際にそうなんですけれども、

国もたくさん手段を用意して

iDeCoやNISAとかを

用意してくださってるのですが、

問題点は1点だけです。

運用や株式など投資運用についての

教育がまったくされていないのが

この国、日本。

私がすべてを晒して

てきとーに運用していくのを

垂れ流しておけば

こんなてきとーで

退職時にこれかよ!

っていうブログを

残せたらいいなと思ってます。

それではまたお会いしましょう!

学資保険?

ダメ!絶対!ダァー(゚ω゚)bメッ!!

次回は

商品配分を見直して、変更しちゃおう!

です。

それではみなさんまた

お会いしましょう!

コメント