ようこそみなさま、 ちっかりーなです。 エアコン暖房節約のために電気毛布を検討中です。 今回が初めてという方のために簡単にご説明しましょう。 <スペック紹介> 現在39歳、パチリーマン。 ヨッメと夫婦二人の生活。 2021年1月、住宅ローンを組んでおうちを購入。 35年ローンを組んだばかりで、 このままだと74歳まで返済する予定。 よくよく考えると身の丈にあってないような… 不安に思ったところで何もかわりゃーしません! この国で暮らす限りはどうしても付きまとう 老後の心配、年金生活できるのか? そんなわけでブログも細々と初めてみました。 もう少し行動を増やして 記事も書かなくては!!と思っております。 それではいつものチェックしていきましょう!

お題目一覧です。

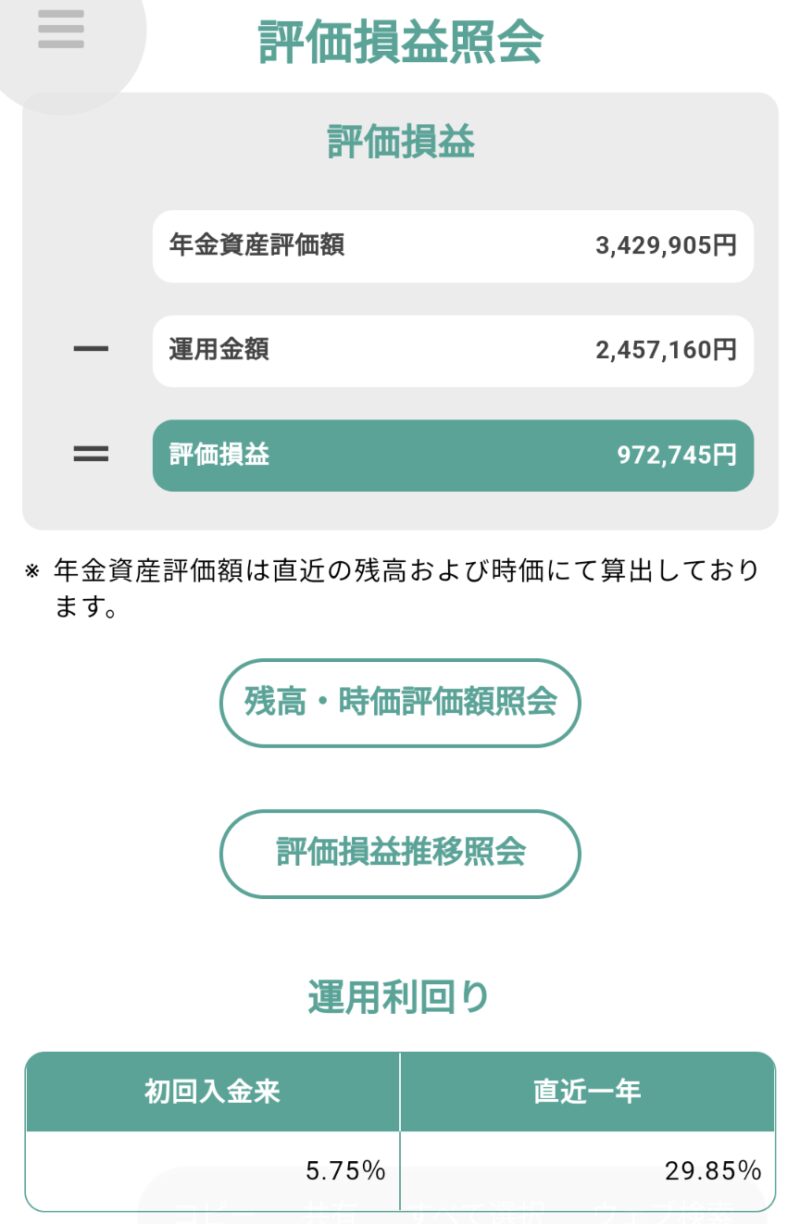

2021年11月の確定拠出年金の現状

商品別評価損益①

商品別評価損益②

評価損益と利回り

運用利回り5.75%!! 出木杉くんです。ただ通過点ですし だから何?という気持ちで放置しておきましょう。 (ホントは嬉しい) ちなみに 2021年6月の給与支給分から マッチング拠出にMAXBETしております。 簡単に言うと、 月1万円会社が積立てる これに 自腹で1万円さらに積立てる これをマッチング拠出といいます。 もっと詳しく知りたい方は こちらの過去記事をご覧くださいませ!

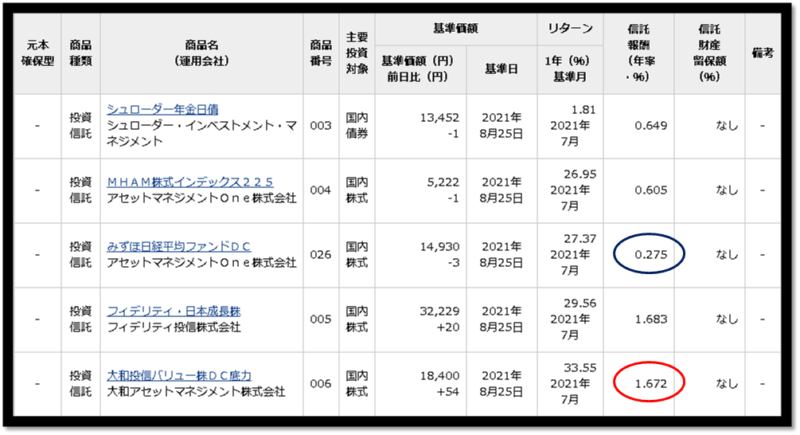

コツコツとスイッチングも進行中

今コツコツと私がやっていることは マッチング拠出と平行して 毎月2~3万円分の「006-大和投信バリュー株DC底力」 こいつを 「024-DIAM新興国株式インデックス」 「026-みずほ日経平均ファンドDC」 へスイッチングしている最中なのです。 なぜかというと、 とても簡単に言うと 手数料がすこーし高いから。 です。

単に手数料のことなんです。 大和投信バリュー株DC底力 みずほ日経平均ファンドDC これは2つとも投資対象は「国内株式」です。 そしてもともと私が積み立てていたのが 大和投信バリュー株DC底力。 こいつへの積み立てをやめて、 みずほ日経ファンドにしました。 さらに、 もともと保有している大和投信を みずほにスイッチングすることで 保有しているときの手数料が安くなる! という算段です。 その差はわずかではございます。 が、長期積立・運用という点で考えると 相当な差になります。 結局、 運用商品は何を選べばいいのかわからんと悩んでいるアナタ! その要素の1つとして 手数料は安いほうが長期で運用するとき有利! と、これだけ覚えておきましょう。 手数料のことを教えてくれたのは同僚なのですがね。 いやー得した気分でしたね(本当にありがとう!) このように、今持っている商品を一度売却して、 別の商品へ投資する。これがスイッチングです。 ゆえに今までなにも知らずに元本確保型に100万、200万と 貯まっているアラフォーサラリーマンの方! コツコツ数万円ずつ(これ大事!) 今からでも遅くはありません。 リターンが出る商品へスイッチングしてみませんか? コツコツ毎月スイッチングすることというのは、 つまり コツコツ毎月投資信託商品を 購入し続けることとほぼ同じ意味になります。 運用商品についてお悩みの方は 私の昔の記事のコチラもぜひ参考にしてみてくださいね!

なんだか周りの人の話題に少しずつ「投資」というワードが増えていませんか?

職場の後輩を呼び、おでんをつっついていたときのこと。 「最近積み立てNISAに興味があるんですよね…」 以前の職場の同僚からのLINEでは 「せどりはじめてみたら月に3万~5万くらいはプラスです。月20万超えるときもありましたよ!」 … などなど。 今や投資、および副業というのは 当たり前の時代になりつつあるのかもしれません。 私のようなスロカスサラリーマンが 副業といえばスロだよな? とか言っていてはいけないのかもしれません。 (かもじゃねぇ) 投資は以前から何度も言っておりますが 長期運用がカギとなります。 長期というのはどれくらいかといいますと 最低でも20年は欲しいところです。 ですから、会社に確定拠出年金の仕組みが あるサラリーマンの方で、かつ、 わたくしのようなアラフォーの方。 両方当てはまってなお、元本確保型のアナタ。 遅くはありません。 遅すぎるということもありません。 わたくしと一緒に 老後資金形成を20年間、今日、今から はじめてみましょう!! わたくしの計画というか野望の詳細は こちらでシミュレーションしております。 過去記事なので今の商品分配率が多少違いますが 参考にはなるかと思います。 ぜひチェックしてみてくださいませ!

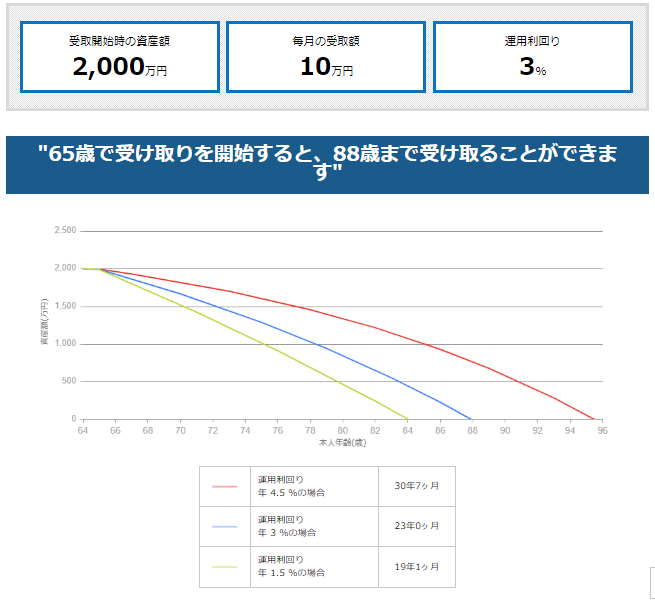

仮に2000万円形成できたそのあとは??

そう、最近になってまた発見といいましょうか 以前の記事では運用し続けて、いざ受け取る時期になったら 元本確保型へ一気にスイッチングして利益確保!! みたいな考えでいたのですが、 そもそも形成できたのですから、 運用を続けながら少しずつもらうようにすれば 形成した資金が枯渇しない!! ということに気が付きました。 実際にシミュレーションしてみましたが、 その後も3.00%で運用しながら月に10万円ずつ もらうとしたら… 88歳までもらえます!! おお。88歳ともなればもうそこまで 生活にオカネがかかるようなことを していないでしょうから、 厚生年金が月に15万としても 月に25万あれば暮らせそうな気がします。 確定拠出年金をきちんと運用すれば 2000万円を用意することはそこまで難しくないように 思えてきました。 もちろんそのためには 元本確保型に入れていたら 一生形成できません。 お願いですので世のサラリーマンの方々 パチリーマン・スロリーマンの方々。 私と一緒にすぐそのタンス預金的な、 元本確保型の年金資産を スイッチング、商品運用配分を変更して 将来2000万どころかそれ以上を目指して コツコツ運用はじめていきましょう!!

いつものおまけ PayPay運用状況

PayPayでお買いモノすると、

1000円買うと5円戻ってきます。

ソフトバンクユーザーだったり、

PayPayで支払うことが多いひとは

1000円で10円戻ってきます。

この戻ってくる10円や5円を投資に回すことができます!

画像は今までに累計22,799円分戻ってきた分を運用した結果

現在33,883円になったよ!っていうことです!

去年の8月?くらいに運用をはじめて、1年と3か月くらいです。

100%チャレンジコースというほったらかし。

PayPayを使っているアナタ!

私と一緒にコツコツ投資をはじめてみませんか??

どうせなかったものとして

ほったらかしにしておくとすこーしずつ

増えていく。当然マイナスになることもあるでしょう。

しかし長い時間コツコツと積み上げたときに

このような結果になるという体験をぜひしてみてください。

これと同じことを毎月1000円、1万円…

と続けていくと…ということですね!

元本確保型から動けないアナタ!

まずは楽天ポイントだけでも、

PayPayで戻ってきた分だけでも、

コツコツ運用をはじめてみませんか??

やっぱりコロナで大きく世の中が変化したな…

と痛感しております。

本業のほかに稼ぐチカラが本当に必要な時代に

なってきたな…と思いますし、

わたくしも新たなことにチャレンジして

勉強を続けなくてはいけないな!と思いながら

この記事を更新しております。

それでは皆様またお会いしましょう!

最後までありがとうございました!!

----------------------------------------------------

※いいところばかり書いてます。

確定拠出年金は総積立額に対してマイナスの27万ちょっと

まで減ったときもありました。

個人個人でリスク許容度が違います。

このご時世簡単なシミュレーションはたくさんありますので

ぜひみなさま個人に合わせたリスク許容度から運用商品を選んで

投資をはじめてみてくださいませ。

ちっかりーなの真似したら資産がくそみたいに減ったぞ!

と言われましても何もできません。

ご了承くださいませ。

コメント