こんばんわ。ちっかりーなです。 本日は、よくあるこんなこと。

営業マン

家を買うなら今が買い時ですよ。

ちっかりーな

セールス?あ、忙しいんで。また今度。さようなら。

とやっていたんですよ。私も。 しかし、ある時に ヨッメから、 「一度くらいは話を聞いて 欲しいのです。」 とお願いされて、 そろそろそういう頃合いか。 次から次へと特定日に パチ屋に行く日を楽しみに 過ごしている場合ではないのか。と。 そんなちっかりーなも いまでは小さいながらも 自分の書斎を持ち、 それはそれは快適なおうちに 住んでいるのです。 メリットだけお伝えします。 デメリットはまた別の機会に。

お題目一覧です。

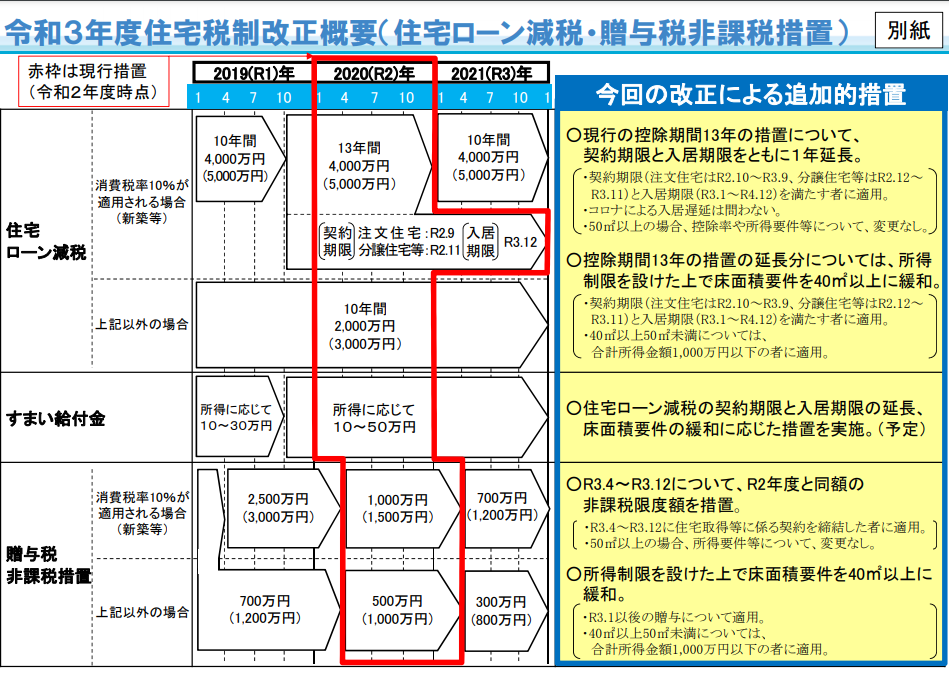

買い時は本当にいつなのか?

ガチで今かもしれません。 簡単に言うと、 130万から390万円 以上割引になるかもよ! ということです。 そう、これが 住宅ローン減税。 早いハナシが、サラリーマンで 考えると、ですよ? 家を建てると住宅ローン減税が 10年間受けられます。 今ならなんと、 3年延長の 13年間減税!! 詳しいハナシはだれかにやってもらうとして (おい) ま、そういうことです。 割引というのはちょっと誤りです。 年末調整で所得税と住民税が 合わせて最大40万円戻ってくる のが10年、今なら13年! でも、最大40万ですから 実際にそんなに戻ってはきません。 所得と建てたおうちのローンの 残高具合によって違います。 興味のある方は調べてみてください。 おうちが今!買い時の理由 それは 住宅ローン減税がある。 そして普通は10年だけど いまなら13年! 損か得かで言えば 明らかに得!です。 稼ぎが多ければ多いほど 建てた住宅が高ければ高いほど 得!です。

生命保険と団体信用生命保険(団信と略して呼ばれたり呼ばれなかったり)

一般の生命保険はもう必要ありません。 (それは言い過ぎかもしれないけど) 家を建てるとたいてい 団体信用生命保険に 加入することになります。 住宅ローンを月々支払うということ は 住宅ローンと生命保険料を一緒に 払うこと とほぼ同じ意味です。 今生命保険を支払っていて、 賃貸物件に住んでますか? それを足すとどれだけの 金額になりましょうか? その金額毎月払えているのであれば それこそ家の購入を考えてみても 良いかもしれません。 なんなら住宅ローンの方が 安い!なんてなことにもなるかもしれません。 実際に家をローンで購入した タイミングで任意で入っていた 生命保険を解約したひとも 多いことでしょう。 ひとによっては今まで入っていた 生命保険よりも団信の方が 内容が良かった!なんてなことも あるかもしれません。 私はこどもがいないので もともと払ってませんでしたがね。 生命保険も住宅ローンには含まれていて、 生命保険がいらなくなる(かもしれない) 総合的にみると もしかしたら 節約になる(かもしれない)

リバースモーゲージという言葉を知ってるかい?

ゲージだから

基本的な釘の並びや配置の

一種だろ?

というパチンカスなあなた!

違います乂(´Д`;)

これはあまり聞きなれない言葉です。

わたしも営業マンに触りだけ

聞きました。

つかわないことに

こしたこたないんですが、

高齢になってから

おうちを担保にカネを借りることが

できますよ。

ローン払っている主人が死亡したら

借りた金全部返してね。

ご主人をなくした奥様は

そのままおうちに住んでいていいよ。

というような内容です。

んーそうですねぇ、

わかりやすくいうと

老後のお金や住まいの備え

としてマイホームを

検討するのもいかがでしょうか?

ということですね。

高齢者での賃貸住まいは

契約自体がそうとう難しいのです。

同居してくれる家族がいればいいのですが、

今の時代はもうそういう時代では

ありません。

こどもが親の面倒を見るなんて

当たり前だ!

とおっしゃるかもしれませんが、

は?聞いてないし。

無理。

そういう時代です。

まして

私たちには子がいません。

やはり住まいを守るには

マイホームを建てるのが

懸命か…と

判断するに足るひとつの

要素となりました。

良いですか?

親の世代、親より上の世代の

言うことをそのまま鵜呑みにして

信じて行動してはいけません。

家を建てろ、学資に入れろ、

生命保険は入れ、全員入れ。

親の老後の面倒を見ろ。

時代は進んでいますし、

判断するのは自分です。

後悔しないように選択しましょう。

いまのところ私は

おうちを建てた方が良いと

判断して建てたワケですが、

後悔よりは満足度の方が

高いですよ、ええ。

一番の理由として大きいのはやっぱりヨッメのこと。

いまだに鬱や双極性障害など 理解が進まぬ昨今でございますが、 日々のストレスや将来の不安から すこしでも開放されて 快方に向かうかもしれないな。 イマ(賃貸)よりも。 と思ったところが大きい かもしれません。 と同時に 大して貯蓄もないのに 家なんて建てられっこないや。 と思っていたこともあります。 マイホームあるあるですが、 女性にとってはやっぱり 憧れのようです。 広いキッチン、キレイなお風呂。 かわいいインテリアと雑貨。 色も統一して、家事もついつい はかどってしまうようなおうち。 我々男性陣は 個のスペース(書斎とか) があれば、あとはそれでいいか あ、外に蛇口あって クルマ洗えたらいいな。 (興味がないわけではないんですが) …と、いうことで 少しずつ今のおうちも紹介 したいと思ってます。 (自慢かよ) 少し逸れましたが、 妻はすこぶる元気ってほどでは ありません。 ただ以前よりは幾分安定して きたかのように思えます。 家を買ったからといって いきなり鬱や双極性障害が安定する はずがありません。 ヨッメはなんてったって 3級から1級へ昇格した立派な 精神障がい者手帳1級、 さらには 障がい基礎年金2級。 という状態なのですから。 ツレウツ記事も少しだけございます。 もし興味があったらのぞいてくださいな。 でも、 ヨッメが選んだかわいいドアが ついている、かわいい色の おうちです。 カーテンも家具もキッチンも ヨッメの希望通りのおうちを 建てました。 夫婦ともどもとってもお気に入り。 夜にお風呂に入ろうが、 踊ろうが、洗濯機をまわそうが 誰にも迷惑がかかりません。 (意外と音はもれますので、 近所や隣におうちがある方は それに限りませんが…) 賃貸のときは他の住人のことを 気にかけていましたが そのストレスからも開放。 それでは本記事のまとめにいきましょう。

はい、ということでございまして、

様々な環境や状況があると思います。

これから先何が起こるかわかりません。

家を建てたと思ったら

近くの地面に穴が開いたりすることも

あります。(今の俺ん家か!!)

何がいいかなんてわかりません。

ただ保険が好きなのであれば、

住まいの備え、保険として

家を購入するという考えも

できなくはないでしょう。

本当に今から35年も払えるのか?

なんていう不安もあります。

が、

そんなことを考えているヒマが

あったら買っちまってから

頑張る!

という方法もあります(どんな方法だ)

とにかく考えることはタダですし、

住宅公園に行くのもタダ。

話を聞くのもタダ。

判断して実行するのはアナタ。

少しでも考えてみようかな。

と思ってくれたり、

ちょうど考えていたひとが

今年の夏ころまでに契約!

となったら幸いでございます。

それではまたお会いしましょう!

コメント